L’Institut climatique du Canada a récemment publié le document de cadrage La catégorisation des projets pétrogaziers selon la taxonomie des investissements climatiques au Canada, gage d’une transition harmonieuse, qui vise à déterminer si les projets pétrogaziers peuvent entrer dans la catégorie « de transition » aux termes de la taxonomie canadienne des investissements climatiques, et à établir les conditions d’admissibilité. Ce sujet complexe soulève une question extrêmement importante : comment peut-on donner aux marchés financiers la certitude que les investissements dans l’assainissement de la production pétrogazière au pays contribuent de manière crédible aux efforts déployés dans le monde pour contenir le dangereux réchauffement planétaire sous le seuil de 1,5 °C, et leur assurer qu’ils ne risquent pas de tout simplement retarder la transition du Canada vers les énergies propres?

Arguments en faveur de l’admissibilité du secteur pétrogazier à la taxonomie canadienne des investissements climatiques

Si le secteur pétrogazier compte réduire ses émissions en amont – un impératif pour permettre au monde de protéger les prochaines générations des effets catastrophiques des changements climatiques –, il devra investir des capitaux à un rythme et à une échelle jamais vus. Cependant, il est fort possible que des investissements supplémentaires dans ce secteur faisant augmenter les émissions ou freinant la décarbonisation compromettent sérieusement la capacité du Canada à respecter ses engagements climatiques nationaux et internationaux.

Comme le verdissement d’image dans les marchés financiers fait déjà l’objet d’une surveillance accrue de la part des organismes de réglementation au Canada, les investisseurs veulent avoir la certitude que les investissements visant la décarbonisation des industries lourdes, comme le secteur pétrogazier, s’inscrivent véritablement dans des trajectoires vers la carboneutralité crédibles et fondées sur des données scientifiques.

En 2023, le Canada s’est engagé à élaborer une taxonomie des investissements climatiques, mais les prochaines étapes et le calendrier d’exécution restent flous.

Étant donné que cette certitude est la raison d’être de la taxonomie canadienne du financement vert et de la transition en cours d’élaboration, l’étude La catégorisation des projets pétrogaziers selon la taxonomie des investissements climatiques au Canada, gage d’une transition harmonieuse entre dans le détail afin de proposer des critères et des principes sur lesquels la taxonomie canadienne devrait s’appuyer pour l’évaluation des projets pétrogaziers.

La norme proposée repose sur un équilibre fragile. Une taxonomie ne vaut rien si elle n’est pas crédible. Si le terme axé sur la transition est mal défini, il sera traité comme une tactique de verdissement d’image – avec raison. Parallèlement, le secteur pétrogazier produit près du tiers des émissions totales du Canada : la majorité des secteurs deviennent plus propres, mais les émissions du secteur pétrogazier demeurent obstinément élevées. Il est absolument nécessaire d’éliminer rapidement la pollution climatique dans ce secteur, et la taxonomie pourrait attirer des capitaux privés pour les projets réduisant considérablement ce type de pollution.

Considération d’un éventail de perspectives

Cette étude se veut un outil pour lancer la conversation et, à ce jour, elle a produit les résultats escomptés. Les premières versions ont donné lieu à des discussions enrichissantes avec plus de 40 personnes et organisations, auxquelles s’ajoutent des rétroactions régulières d’un groupe de travail externe sur les politiques climatiques du secteur pétrogazier mis sur pied par l’Institut climatique du Canada.

Les commentaires reçus vont dans tous les sens. Pour certains, la barre fixée par le cadre proposé est trop élevée. Pour d’autres, la simple idée d’envisager d’investir dans le secteur pétrogazier pour toute taxonomie de la transition est irrecevable. Mais un grand nombre de nos interlocuteurs reconnaissent que le Canada doit rapidement faire augmenter les investissements privés pour décarboner la production pétrogazière, avec un gigantesque bémol : il faut investir prudemment et en respectant les cibles mondiales de limitation du réchauffement climatique.

Ayant consacré l’année dernière à cette étude, je suis convaincu qu’il est possible d’atteindre cet équilibre. Fondamentalement, la taxonomie canadienne proposée porte sur la normalisation et la communication du risque et de l’occasion de transition pour les marchés financiers dans un contexte où la transition vers l’énergie propre s’accélère. Comme cette trajectoire nécessite la décarbonisation du secteur pétrogazier, il semble logique d’ajouter ce dernier à la liste des bénéficiaires potentiels du financement axé sur la transition, tant que le changement est fait avec prudence et crédibilité, dans le cadre d’un processus indépendant.

Ce que nous avons appris

Voici quelques grands constats tirés de la recherche et de la rédaction pour cette étude.

1. La catégorie de transition de la taxonomie peut et doit appuyer les projets de réduction de la pollution du secteur pétrogazier.

Les émissions en amont du secteur pétrogazier représentent plus du quart des émissions du Canada, et environ 15 % des émissions mondiales. Comme l’élimination complète des combustibles fossiles pourrait prendre quelques dizaines d’années, même dans les scénarios climatiques les plus optimistes, il est essentiel de réduire considérablement les émissions du secteur, et vite. En même temps, la demande de produits pétrochimiques et d’autres utilisations de combustibles fossiles sans combustion pourrait continuer d’augmenter au cours de la transition énergétique. La décarbonisation de la production pétrogazière contribuerait à réduire les émissions du cycle de vie de produits comme les engrais, les plastiques et les produits pharmaceutiques.

Pour être classés dans la catégorie de transition de la taxonomie, les projets pétrogaziers devront entraîner une réduction des émissions transformationnelle. Plus précisément, l’ensemble de l’installation devra réduire considérablement ses émissions de portée 1 et 2 au fil du temps pour atteindre un niveau conforme aux trajectoires de 1,5 °C. Il s’agit là des émissions sur lesquelles les installations pétrogazières exercent un contrôle direct (les émissions qui sont hors de leur contrôle direct, appelées les « émissions de portée 3, ont également leur importance, comme nous le verrons).

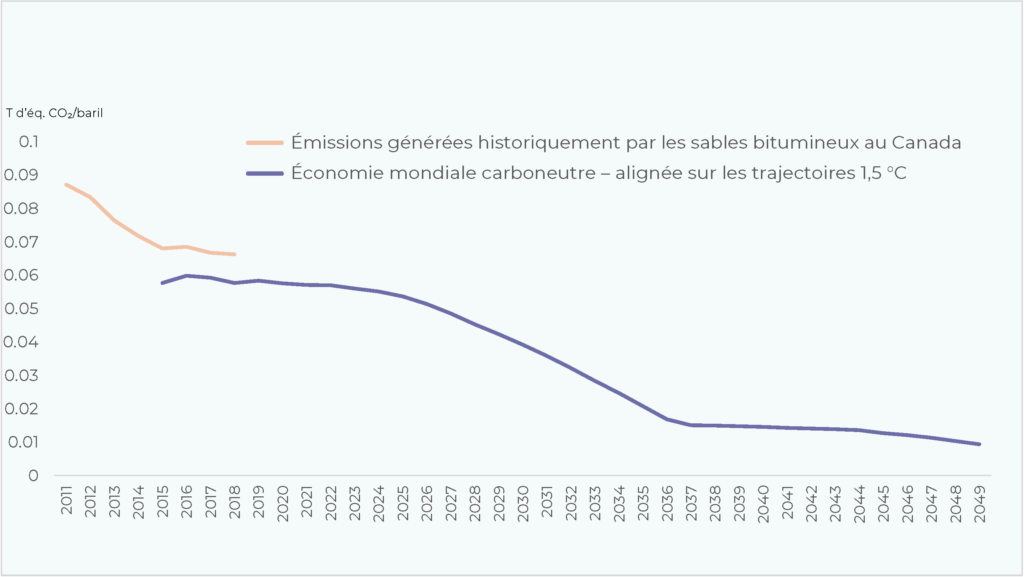

Si l’établissement de seuils précis dépasse la portée de l’étude, la figure ci-dessous illustre à quoi cela pourrait-il ressembler, à l’aide des données du scénario de carboneutralité à l’échelle mondiale de la Régie de l’énergie du Canada. Elle présente l’intensité historique des émissions générées par les sables bitumineux canadiens s’inscrivant dans une trajectoire de 1,5 °C. Autrement dit, il faudra prouver que le projet peut respecter le seuil ou demeurer sous celui-ci au fil du temps.

2. Il faudra aussi présenter aux marchés financiers les mesures de prévention des freins à la décarbonisation et de gestion des risques associés à la demande prévues pour ces projets de décarbonisation.

L’industrie doit non seulement se décarboner, mais aussi composer avec sa plus grande vulnérabilité : la baisse de la demande mondiale. Aux termes du cadre de taxonomie proposé, les entreprises pétrogazières devront avoir des cibles de réduction des émissions crédibles qui assurent l’atteinte de la carboneutralité d’ici le milieu du siècle et tiennent compte des émissions en amont et en aval découlant des activités des installations pétrogazières (émissions de portée 3). Elles devront aussi se doter de plans de transition crédibles et se conformer aux pratiques exemplaires en matière de divulgations liées au climat (à l’égard desquelles les entreprises pétrogazières se démarquent de celles des autres secteurs).

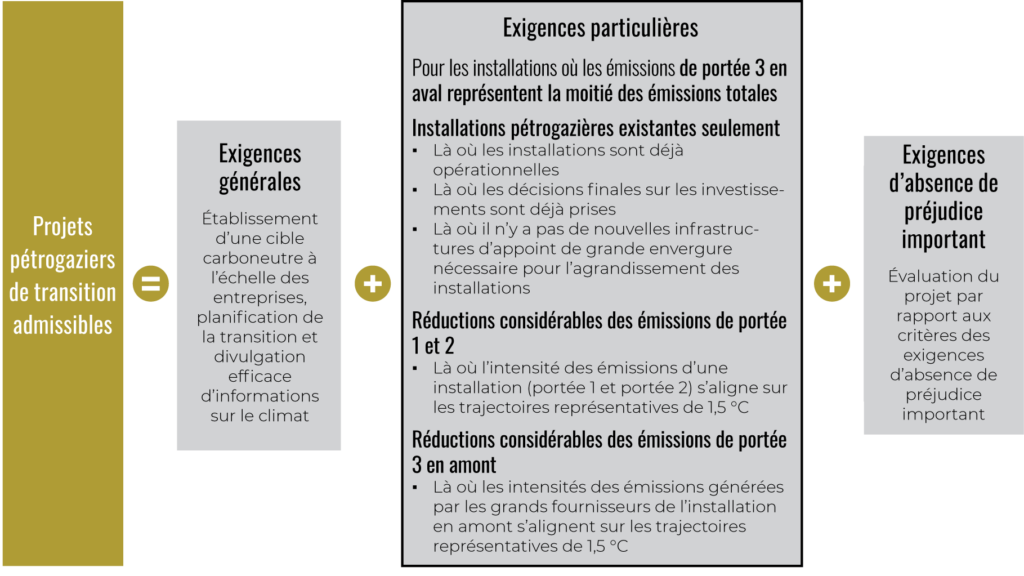

La figure ci-dessous résume le cadre proposé, y compris les exigences générales à l’échelle des entreprises, et les exigences relatives aux projets qui servent à déterminer si ces derniers peuvent être classés dans la catégorie de transition.

3. Les fonds peuvent être accordés à des projets de réduction des émissions seulement si l’investissement est jugé admissible à la catégorie de transition de la taxonomie.

Une caractéristique importante du cadre proposé est que la catégorie de transition ne s’appliquera qu’aux projets de réduction des émissions menés dans les installations. Autrement dit, si une entreprise pétrogazière émet une obligation de transition, elle ne peut pas consacrer les fonds à ses dépenses quotidiennes ou à son « capital de maintien ». Les obligations et les prêts émis aux termes de la taxonomie seront réservés à des investissements spécifiques dans la décarbonisation, comme la captation atmosphérique directe, l’électrification, la captation du carbone, ou la détection et la réparation des fuites de méthane. Pour assurer la bonne marche du processus, la taxonomie s’appuierait sur les pratiques exemplaires internationales en matière d’émission d’obligations de durabilité par l’intermédiaire de l’International Capital Markets Association.

4. Notre cadre ajoute au traitement et à la communication des émissions de portée 3 une précision indispensable.

Les types d’émissions de portée 3 sont nombreux, et ça n’aide en rien. Il y a les émissions générées par les fournisseurs en amont, les émissions causées par les déplacements professionnels, les émissions d’échappement, les émissions indirectes rattachées aux investissements financiers… En tout, on compte 15 catégories d’émissions de portée 3. En écrivant ces lignes, j’ai eu la surprise d’apprendre qu’il n’existe aucune façon précise de différencier le risque de transition de ces 15 catégories. Pourtant, il ne fait aucun doute que les différents types d’émissions s’accompagnent de différents niveaux et types de risques de transition, et qu’il faudrait refléter ces nuances à l’aide d’un cadre de taxonomie.

En matière de taxonomie, la catégorie la plus importante pour les émissions de portée 3 est la catégorie 11. Celle-ci renferme les émissions associées aux produits de combustibles fossiles et générées en aval à même les installations pétrogazières. Elle est de loin la catégorie la plus importante et substantielle pour le secteur du pétrole et du gaz. Si on s’entend pour dire que ce secteur n’a aucun contrôle sur ces émissions, c’est justement cette absence de contrôle qui distingue sans équivoque les émissions pétrogazières de la catégorie 11 de toutes les autres émissions de portée 3. Le secteur pétrogazier, en amont surtout, ne peut contrôler les préférences du consommateur dans un monde où particuliers et entreprises optent de plus en plus souvent pour le véhicule électrique, la thermopompe et d’autres technologies carboneutres. Voilà pourquoi les émissions de portée 3 générées en aval prennent autant de place dans le cadre que nous proposons.

5. Le cadre proposé précise encore davantage la distinction tracée par le Canada entre les installations pétrogazières nouvelles et les installations pétrogazières existantes, et repousse les limites de la terminologie internationale.

Les organismes comme l’Agence internationale de l’énergie et l’Alliance des propriétaires d’actifs net-zéro sont clairs : investir dans de nouveaux champs pétrolifères et gaziers est incompatible avec une trajectoire de carboneutralité. Pour le Canada, par contre, limiter les investissements aux champs pétrolifères existants ne contraint en rien la production. Autrement dit, même si l’on interdit le développement de nouveaux champs tout en continuant d’investir dans les champs existants, les émissions du pays pourraient dépasser largement les cibles fixées pour 2030 et 2050.

Par exemple, la plupart des champs pétrolifères et gaziers en Alberta ont été actifs à un moment ou à un autre dans le dernier siècle, ce qui signifie que les agrandissements majeurs et les installations en zone verte pourraient satisfaire aux critères d’« existant » selon la définition reconnue à l’international. Même son de cloche du côté des champs pétrolifères de Montney de la Colombie-Britannique et de l’Alberta qui sauraient soutenir leur capacité de production actuelle (une capacité record) pendant une soixantaine d’années.

Concrètement, qu’est-ce que cela veut dire en matière de taxonomie? Cela veut dire que l’expansion majeure d’une exploitation de sables bitumineux existante ou de champs pétrolifères et gaziers conventionnels serait définie comme une activité nouvelle, selon le cadre proposé, et donc inadmissible à du financement dans le cadre de la taxonomie – et ce, même si tous les autres critères sont remplis.

6. Toujours selon notre cadre proposé, les installations pétrolifères et gazières intermédiaires et en aval sont aussi admissibles à la catégorie « de transition » et présentent, en fait, peut-être plus d’occasions de diversification et de décarbonisation.

Les installations pétrolifères et gazières intermédiaires se chargent de traiter, stocker et transporter le carburant, tandis que les installations en aval comprennent, par exemple, les raffineries. Notre cadre tient compte de leurs activités pour la même raison que nous tenons compte des activités en amont : réduire la pollution climatique par le truchement des installations intermédiaires et en aval est un défi de taille de la transition qui nécessite, à la fois, d’importants investissements privés et de solides mesures contre l’augmentation des émissions de carbone.

Avec cette position face aux installations intermédiaires et en aval, le cadre reconnaît que toute nouvelle installation pourrait avoir des répercussions sur les émissions en amont ainsi que sur les émissions générées par le consommateur ultimement, à l’utilisation (la combustion) du carburant. Plus précisément, la création de nouvelles installations intermédiaires pourrait stimuler la demande de production de gaz et de pétrole continue ou élargie en amont afin d’approvisionner les installations intermédiaires. Par exemple, on s’attend à ce que la phase 2 du projet GNL incite la demande de forage de puits supplémentaires pour fournir le gaz à liquéfier, puis à transporter. Parce que ce projet entraînerait inévitablement des hausses de production, il n’entrerait probablement pas à la définition d’activités pétrogazières « existantes » de notre cadre.

En revanche, il est également vrai que les sociétés intermédiaires et en aval ont plus d’occasions de diversifier leurs activités étant donné que la demande pour les combustibles fossiles est à la baisse, et courent donc moins le risque de voir leurs actifs délaissés. Certains détaillants de carburant, comme Parkland et Petro-Canada, ont commencé à intégrer les bornes de recharge électrique à leur modèle d’affaires. Les biocarburants durables, l’électrification et les pipelines conçus pour le transport futur de carburants propres, comme l’hydrogène, sont des occasions pour les sociétés intermédiaires et en aval de s’orienter sur des marchés appelés à croître durant la transition énergétique. Ce genre d’occasion serait admissible à la catégorie de transition de la taxonomie.

7. Sans cadre de taxonomie national, les investisseurs devraient s’en remettre à des cadres internationaux qui ne s’arriment pas toujours bien aux objectifs économiques et climatiques du pays.

Le Canada a besoin d’une taxonomie efficace et réaliste pour bien gérer (et financer) sa transition vers l’énergie propre à la vitesse et à l’envergure nécessaires. Le Canada a une occasion unique de devenir un chef de file en la matière avec sa taxonomie des investissements climatiques et de fournir une définition raffinée des investissements de « transition » dans un contexte de transition énergétique. Peu d’endroits ont fait des progrès à cet égard. Des directives claires sur la catégorie de transition pourraient rendre l’économie canadienne de plus en plus concurrentielle dans un monde carboneutre.

Toutefois, pour profiter de l’occasion, le Canada devra créer un conseil indépendant et inclusif pour ériger et maintenir une taxonomie nationale. La feuille de route de la taxonomie publiée par le Conseil d’action en matière de finance durable en mars 2023 propose des bases solides, et le document La catégorisation des projets pétrogaziers selon la taxonomie des investissements climatiques du Canada, gage d’une transition harmonieuse de l’Institut climatique du Canada explique clairement comment appliquer la feuille de route à un seul secteur. Les prochaines études pourront proposer des normes semblables pour d’autres secteurs importants appelés à se décarboner dans le cadre de la transition, comme le secteur minier canadien.

Mais en fin de compte, si les marchés choisissent d’appliquer la taxonomie pour orienter leurs décisions d’investissement, les organismes de surveillance réglementaire du Canada devront l’adopter formellement comme cadre normalisé. Selon l’Énoncé économique de l’automne de 2023, le gouvernement du Canada prévoit 1,5 million de dollars pour le développement de la taxonomie, mais pour la suite des choses, le tout demeure flou.

Les taxonomies créées ailleurs, dans l’Union européenne ou en Australie, par exemple, commencent à influencer les pratiques exemplaires pour les marchés financiers mondiaux. Si le Canada tarde à développer sa propre taxonomie, il se peut fort bien qu’il doive utiliser un cadre conçu par d’autres qui ne tiendra pas nécessairement compte de ses objectifs climatiques et économiques.

Mot de la fin

Pris dans leur globalité, les critères et les seuils proposés dans le document La catégorisation des projets pétrogaziers selon la taxonomie des investissements climatiques du Canada, gage d’une transition harmonieuse proposent une solution réaliste pour repérer, dans le secteur pétrolier et gazier, les projets de réduction de la pollution qui sont admissibles à la catégorie de transition de la taxonomie et donc aussi à des conditions de prêt préférentielles.

Voilà pourquoi notre pays a besoin d’une taxonomie qui peut stimuler les investissements transformationnels dans la décarbonisation du secteur pétrogazier, tout en le mettant à l’abri du risque de blocage des émissions de nouveaux projets de combustibles fossiles. C’est un équilibre difficile à atteindre; cependant, le présent document propose une solution fiable et réaliste qui pourrait aider le Canada avec ses objectifs climatiques tout en préservant sa compétitivité dans un monde sobre en carbone.