Lorsque vient le temps de tracer la voie vers la carboneutralité, l’industrie pétrolière et gazière est confrontée à des défis bien particuliers. Alors que d’autres secteurs au Canada mettent progressivement le cap sur la sobriété carbone, les émissions de cette industrie sont tenaces et sa production, ses profits, et son activité économique poursuivent leur croissance. Les sociétés pétrogazières se détournent de la réduction des émissions au profit de la production, des profits et des ristournes à court terme. Parallèlement, les efforts mondiaux pour stabiliser le climat soulèvent de véritables questions sur la demande en gaz et en pétrole canadiens à long terme; pensons au fait que dans la transition mondiale vers la carboneutralité, la demande en acier et en ciment (sobres en carbone) augmentera, alors que celle en gaz et pétrole comme carburant diminuera pour l’économie mondiale, même si la production de combustibles fossiles devient moins gourmande en émissions.

Cette tension nous confronte à un dilemme : combien de capital – politique comme financier – les gouvernements fédéral et provinciaux sont-ils prêts à dépenser pour la décarbonisation d’un secteur appelé à se transformer sur les marchés internationaux? Source de discorde, cette question a alimenté des discussions enflammées au Canada, mais gagnerait à être clarifiée.

Ces visions incompatibles sur le secteur pétrolier et gazier canadien font obstacle aux cibles de 2030 du pays et à sa trajectoire vers la carboneutralité. L’élimination progressive de la production avec des stratégies gouvernementales n’est pas une option viable à court ou à moyen terme. Cependant, les politiques mises en place par le Canada pour l’atteinte des cibles ne sont pas optimales non plus, et l’augmentation des émissions de la production gazière et pétrolière est le principal obstacle.

La solution pour créer les bonnes politiques climatiques pour le secteur pétrolier et gazier au Canada – et, chose tout aussi importante, pour stimuler des échanges véritables sur le sujet au Canada – est de mettre de l’avant explicitement un élément qui a longtemps été politiquement indéfendable : l’équité régionale. Comment les différents secteurs (et les régions associées) devraient-ils contribuer aux trajectoires nationales vers la carboneutralité? Comment les coûts de ces réductions devraient-ils se répartir au pays?

Voilà des questions qui font sourciller les spécialistes de longue date en matière de politiques climatiques. C’est que par le passé, les débats sur l’équité régionale ont paralysé la prise de décision au pays, comme ils l’ont fait pour les négociations internationales sur le climat. Toutefois, ces aspects sont incontournables si l’on souhaite la réussite du Canada dans la transition énergétique mondiale.

Pour trouver le bon chemin vers le progrès, il faut s’attaquer de front à l’équité. En se concentrant explicitement sur cet enjeu, on reconnaît d’emblée que les solutions stratégiques doivent aller au-delà de la réduction des émissions et de l’atteinte des cibles du Canada, tout comme il faut aller au-delà des efforts visant à diminuer les coûts globaux de la réduction des émissions le plus possible et à maintenir la position concurrentielle de l’économie canadienne. Il ne s’agit pas de mettre en place des politiques par consensus, limitées par le plus petit dénominateur commun, mais plutôt d’user de créativité pour élaborer des stratégies permettant d’atteindre les cibles de réduction d’émissions du Canada d’une manière qui est rentable, qui protège le statut concurrentiel et qui est équitable.

En tenant compte de l’équité régionale dans les discussions stratégiques, nous avons dégagé quatre politiques précises qui, sans négliger la nécessité de préparer le terrain avant la transition, placent le secteur pétrolier et gazier du Canada sur la voie d’un avenir concurrentiel et sont compatibles avec un pays et un monde carboneutre. Certaines de ces stratégies tombent sous le sens, d’autres peut-être moins, mais ensemble, elles forment un tout cohérent plus grand que la somme de ses parties.

- Mettre en place des règles strictes pour réduire radicalement les fuites et le torchage non urgent de méthane dans la production pétrolière et gazière en amont.

- Offrir du soutien financier public pour le captage et le stockage du CO₂ dans le secteur pétrolier et gazier – y compris le crédit d’impôt à l’investissement déjà proposé et un soutien ciblé potentiel supplémentaire pour réduire encore davantage les risques des projets.

- Fixer un plafond pour les émissions du secteur pétrolier et gazier canadien qui s’ajouterait à la tarification du carbone déjà en place à l’échelle de l’économie.

- Établir, avec le concours du gouvernement, une taxonomie des investissements « de transition » pour répertorier et accroître les investissements privés susceptibles de réduire considérablement les émissions des secteurs difficiles à décarboner.

Quelle forme prend la réussite?

Avant de nous plonger dans les détails stratégiques, prenons un pas de recul. Quels problèmes les gouvernements tentent-ils de résoudre? La définition de la réussite est la première étape vers la compréhension de la place de l’équité dans l’équation.

Objectif no 1 : La réduction des émissions

Ultimement, l’objectif des stratégies de réduction est l’atteinte des cibles d’émissions du Canada dans une optique de diminution des coûts et des risques associés aux changements climatiques. Un été marqué par la chaleur et les feux incontrôlés – dans le monde, mais aussi un peu partout au Canada – montre d’ailleurs toute la nécessité de cette ambition.

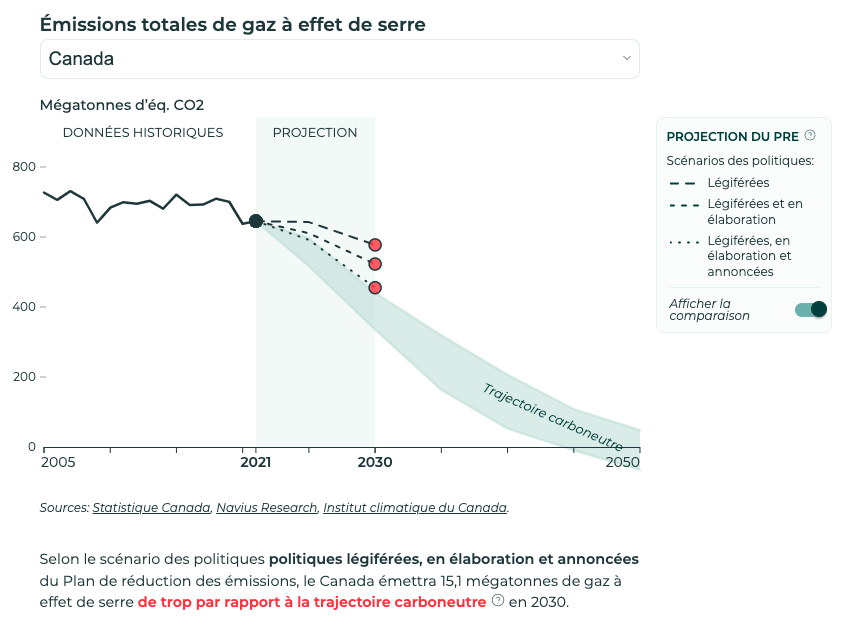

La rigueur des politiques climatiques canadiennes s’est intensifiée au courant de la dernière décennie, ce qui s’est manifesté par une réduction tangible des émissions. Cependant, comme le montre la figure ci-dessous, à moins de mettre rapidement en place toutes les stratégies supplémentaires qu’il a proposées, le Canada ne fera que s’éloigner davantage de sa cible pour 2030.

La trajectoire est importante; si l’on rate la cible de 2030, il sera encore plus difficile d’atteindre la carboneutralité d’ici 2050. De plus, la réduction des émissions est un défi cumulatif : moins il y en a en route vers la carboneutralité, plus grands sont nos progrès dans la lutte contre les changements climatiques.

Bien que l’on vise la réduction des émissions à l’échelle de l’économie,il est difficile de faire la distinction entre ce grand objectif et les émissions de la production pétrolière et gazière plus précisément. Les émissions de gaz à effet de serre (GES) provenant de la production pétrogazière (surtout les émissions de portée 1 et 2) sont les plus abondantes et connaissent la croissance la plus rapide au Canada. Le pétrole et le gaz étaient responsables de la production de 189 Mt d’émissions de GES en 2021, soit 28 % des émissions totales officielles du pays. Le secteur pétrolier a connu des améliorations quant à l’intensité de ses émissions (celles produites par baril de pétrole), mais ces améliorations ont été noyées par la hausse de la production globale, qui a fait augmenter les émissions totales.

Objectif no 2 : La rentabilité

En plus de réduire les émissions, la politique climatique devrait aussi chercher à réduire au minimum les coûts économiques de l’atteinte des objectifs climatiques. Les politiques qui imposent des coûts moindres aux entreprises, aux individus et aux gouvernements favorisent une croissance propre et des revenus plus élevés pour la population canadienne. Autrement dit, en tenant compte de la rentabilité de la politique, on reconnaît explicitement que certaines mesures pour réduire les émissions sont plus coûteuses que d’autres, et qu’une réduction des émissions coûteuse serait contre-productive pour le bien-être de la population canadienne.

Il ne s’agit pas de dire que le Canada devrait suivre les principes d’efficacité économique les yeux fermés, mais plutôt qu’il ne devrait pas ignorer l’aspect financier. Il ne fait aucun doute que l’arrêt de la production pétrolière et gazière au Canada réduirait les émissions, mais cela ne se ferait pas sans engendrer des coûts importants. À l’autre extrême, un secteur pétrogazier mésadapté aux marchés mondiaux changeants pourrait aussi engendrer des coûts élevés par ses actifs non concurrentiels voués à la désuétude.

Ainsi, si l’on tient compte de la rentabilité, on tient également compte des retombées économiques historiques, actuelles et futures du secteur pétrolier et gazier. Le pétrole et le gaz occupent encore une place importante dans l’économie canadienne; le secteur représente environ 5 % du PIB et a gonflé les revenus des travailleurs dans les provinces productrices. Il constitue également une énorme source de revenus – provenant de l’impôt sur le revenu et de redevances sur les ressources – pour les gouvernements provinciaux.

Il est essentiel de mettre de l’avant des politiques climatiques rentables pour la prospérité à long terme de la population. Dans le contexte du pétrole et du gaz canadiens, l’élaboration de politiques qui diminuent les coûts au minimum et mènent à une réduction des émissions transformationnelle peut simplifier la transition lorsque la demande mondiale en énergie change.

Objectif no 3 : La concurrentialité

Une bonne politique climatique devrait renforcer la capacité des secteurs à attirer des investissements en harmonie avec le climat pour encourager la croissance économique, les emplois et le bien-être de la population canadienne. En ce qui a trait au secteur pétrolier et gazier, il y a deux côtés à la médaille de la concurrentialité.

D’un côté, si les politiques climatiques nationales restreignent la production plutôt que les émissions de pétrole et de gaz, l’écart de demande ainsi créé serait comblé par l’offre des autres pays tant que la demande mondiale persiste, ce qui mènerait à ce que les économistes appellent la « délocalisation des émissions ». Le résultat net est le pire des deux mondes : un gros coup potentiel à l’équilibre commercial du Canada – en 2022, le pétrole et le gaz représentaient 30 % des exportations du pays – avec des retombées négligeables sur les émissions mondiales. Ces réalités mondiales viennent appuyer la logique du système de tarification fondé sur le rendement du Canada, un type de système de tarification du carbone adapté aux grands émetteurs qui maintient les mesures incitatives de réduction tout en protégeant les producteurs canadiens de la pression excessive de la concurrence.

De l’autre côté, une transition mondiale vers la carboneutralité menace aussi la concurrentialité du pétrole et du gaz canadiens, mais de manière différente. De nouveaux scénarios de l’Agence internationale de l’énergie, de BP et de la Régie de l’énergie du Canada montrent que, dans un monde où le climat est pris au sérieux, la demande mondiale en pétrole reste constante pendant les cinq prochaines années, pour ensuite diminuer, potentiellement rapidement. Même dans le scénario de la Régie, dans lequel le reste du monde progresse plus lentement vers la carboneutralité, la production pétrolière canadienne baisse de 22 % et la production gazière de 37 %. Très rapidement, les politiques externes comme les normes sur les carburants à faible teneur en carbone ou des mesures frontalières pourraient mener à ce que seuls les carburants canadiens produits de manière plus sobre en carbone puissent être concurrentiels sur les marchés internationaux.

Une réalité importante pour la politique climatique canadienne est ainsi mise en lumière : les émissions de combustion associées au pétrole et au gaz canadiens exportés (c.-à-d. les émissions de portée 3, dans le jargon) n’ébranlent pas les cibles climatiques du Canada, car elles sont comptabilisées pour les autres pays où les carburants sont utilisés. Cependant, à mesure que la demande mondiale en combustible fossile diminue, l’incidence des émissions de combustion sur le prix de référence du pétrole, sur la concurrentialité à long terme du secteur pétrolier et gazier du Canada et sur l’équilibre commercial du pays gagne en importance. L’Inflation Reduction Act des États-Unis est un bon exemple illustrant la manière dont le risque d’une telle transition pourrait se manifester, comme on s’attend à ce que ce projet de loi stratégique emblématique pour le climat et le secteur accélère l’abandon des combustibles fossiles dans le marché d’exportation principal du Canada.

La concurrentialité n’est pas seulement un enjeu à court terme. Une bonne politique climatique doit aussi prendre en compte la manière dont les régions peuvent attirer et maintenir les investissements tout au long de la transition. Au fil du temps, le secteur pétrolier et gazier pourrait se transformer et offrir des biens et services – ainsi des emplois et des revenus – qui auraient leur place dans une économie carboneutre.

Objectif no 4 : L’équité régionale

L’approche actuelle du Canada en matière de politiques climatiques est à peu près conforme aux trois objectifs mentionnés jusqu’à présent. Une tarification du carbone à l’échelle de l’économie encourage la réduction des émissions à moindre coût dans tous les secteurs. Grâce à une approche de tarification du carbone axée sur les résultats – pour des secteurs fortement émetteurs, mais dont le prix est aussi négocié sur les marchés internationaux, comme le pétrole et le gaz –, le Canada est concurrentiel à l’international et évite les enjeux de délocalisation des émissions mentionnés plus haut. La réglementation du méthane pourrait réduire à moindre coût les émissions auxquelles il est difficile d’attribuer une valeur. Toutes choses étant égales par ailleurs, le resserrement de ces politiques, surtout celui de la tarification du carbone, serait une manière rentable de réduire encore davantage les émissions tout en protégeant la concurrentialité.

Les objectifs d’une bonne politique ne s’arrêtent pas là. Bien que ce soit le plus difficile à mesurer et à mettre en action, un quatrième objectif est tout aussi important : l’équité régionale.

La question de la répartition des efforts pour atteindre la carboneutralité nationale entre les provinces et territoires est particulièrement épineuse, mais il s’agit, selon nous, de la dimension la plus importante pour faire avancer les politiques climatiques au Canada. Les compétences en environnement sont partagées par les gouvernements fédéral, provinciaux et territoriaux, ce qui fait de l’équité régionale un enjeu complexe et incontournable.

Il existe plus d’une manière d’aborder la répartition équitable des efforts au sein des secteurs et des régions. À l’avenir, faudrait-il mesurer l’équité régionale en fonction des réductions d’émissions? Des réductions d’émissions cumulatives au fil du temps? Des améliorations sur le plan de l’intensité des émissions? Des émissions relatives au point de référence pour une année donnée? Des coûts de réduction? L’enjeu sous-jacent de ces différentes définitions, c’est l’absence de méthode objective et juste pour mesurer l’équité. Une discussion claire sur les compromis peut toutefois contribuer à faire avancer les négociations.

Dans les dernières années, l’approche en matière de politiques climatiques du Canada a réussi, dans une certaine mesure, à contourner cette question. Un prix du carbone établi pour l’ensemble de l’économie stimule une réduction des émissions rentable, mais qui ne tient pas compte du secteur ou de la région. Les régions où ces mesures sont plus rentables peuvent en faire plus. En d’autres mots, les politiques canadiennes se sont concentrées sur le traitement équitable des secteurs et régions.

Avec le Canada qui pousse pour réduire davantage ses émissions, toutefois, cet équilibre ne tient plus.

Le processus de législation de la responsabilisation en matière de carboneutralité du Canada, répondant à un besoin, suit de plus en plus le progrès secteur par secteur, et d’autres pays font de même. Les émissions par secteur sont réparties de manière asymétrique entre les provinces en raison des différences géographiques et géologiques, mais aussi des choix historiques et du développement économique. Des provinces comme l’Alberta et la Saskatchewan jugent injuste la perspective d’une politique – comme le plafond proposé pour les émissions – plus stricte pour le secteur pétrogazier que pour les autres secteurs. Il est important de noter que ces préoccupations concernent autant les coûts que l’ampleur des réductions d’émissions exigées.

L’équité peut aussi devenir une lame à double tranchant. À mesure que le Canada trace des trajectoires vers la carboneutralité, il exige une réduction des émissions de plus en plus importante. En augmentant le prix du carbone comme prévu, soit en le faisant passer à 170 $ par tonne d’ici 2030, il pourrait combler les lacunes et stimuler une plus grande réduction des émissions dans l’ensemble de l’économie. Or, le fait de parvenir aux réductions exigées par l’établissement d’un prix du carbone commun pour toute l’économie exacerbe les enjeux de répartition dans les régions et secteurs.

Les émissions associées au pétrole et au gaz pourraient bien continuer d’augmenter, comme elles le font considérablement depuis 2005, à cause des coûts élevés de réduction pour le secteur. Ainsi, si le Canada garde le cap vers son objectif, les autres secteurs se verraient contraints de prendre des mesures plus draconiennes, puisqu’ils auraient droit à une moins grande part d’émissions. En parallèle, les retombées économiques de ces activités polluantes – qui sont considérables à l’échelle locale – sont concentrées en Colombie-Britannique, en Alberta, en Saskatchewan et à Terre-Neuve-et-Labrador.

Les tendances d’émissions historiques ont aussi des conséquences sur l’équité régionale perçue. Les actions passées visant à réduire les émissions sont négligeables pour la rentabilité de la réduction des émissions pour l’avenir; ce sont des coûts irrécupérables. Toutefois, ce ne sont pas tous les secteurs qui ont pris les mêmes mesures; certaines régions ont contribué plus que d’autres aux réductions passées.

Enfin, en ce qui a trait à l’équité régionale, on doit considérer non seulement la répartition des réductions, mais aussi celle des coûts de ces réductions. Comme nous le verrons plus bas, les politiques peuvent répartir les coûts de la réduction d’émissions de plusieurs manières. Les subventions fédérales, par exemple, font payer les contribuables canadiens.

Une politique jugée injuste suscite de l’opposition et a moins de chance de perdurer. Oui, les différentes approches pour mesurer l’équité peuvent être controversées, mais le fait d’ignorer l’équité ne fera qu’exacerber ces problèmes en fin de compte. En tenant explicitement compte de l’équité régionale, on ouvre la porte à des politiques climatiques durables et efficaces au Canada.

Quatre politiques importantes pour le secteur pétrolier et gazier

Quatre politiques peuvent, ensemble, équilibrer les tensions et les compromis liés aux quatre objectifs, soit la réduction des émissions, la rentabilité, la concurrentialité et l’équité régionale. Elles exigent elles aussi des compromis, mais dans l’ensemble, abordent les différents enjeux soulevés par chacune des politiques.

Politique no 1 : Des règlements stricts sur le méthane pour la production pétrolière et gazière en amont

Commençons avec la politique la plus accessible pour le secteur. Le gouvernement fédéral a présentement dans ses cartons de nouveaux projets de règlements pour obliger les sociétés pétrolières et gazières à prendre des mesures pour réduire radicalement les fuites et le torchage de méthane dans l’atmosphère. Selon ces règlements, les producteurs de gaz et de pétrole devront réduire leurs émissions de méthane de 75 % d’ici 2030. Il est à noter que le gouvernement de l’Alberta a suggéré qu’il faudrait plutôt une réduction de près de 80 %, et le gouvernement de la Colombie-Britannique désire réduire presque complètement ses émissions de méthane d’ici 2035; deux cibles jugées atteignables et peu coûteuses.

Le gouvernement fédéral a de multiples raisons d’aller de l’avant avec ses règlements sans tarder.

Sur le plan environnemental, il est très important de réduire le méthane, car il s’agit d’un GES puissant. Il est crucial de contenir ces émissions, car elles sont pour l’instant considérablement sous-estimées par le secteur pétrolier et gazier : le problème est plus grand que ce que le Rapport d’inventaire national laisse entendre.

Les réductions de méthane sont aussi peu coûteuses, car l’élimination des fuites et les solutions au torchage non urgent permettent la vente de gaz qui autrement serait gaspillé. Comme de nombreuses activités et technologies de réduction des fuites de méthane fugitives sont abordables, les règlements qui exigent des mesures régulières de surveillance et de réduction des fuites de méthane sont une solution rentable et comblent une lacune importante. Une analyse de Dunsky Énergie + Climat va dans le même sens : l’objectif de réduction de 75 % du gouvernement pourrait coûter en moyenne l’équivalent de 11 $ par tonne d’éq. CO₂. Une nouvelle analyse de l’Institut climatique montre qu’en suivant simplement les règlements de réduction du méthane prévus, on peut atteindre le tiers des réductions nécessaires pour mettre le secteur pétrolier et gazier sur le droit chemin vers les objectifs de carboneutralité du Canada. De plus, le fait de mettre plus d’efforts sur la réduction du méthane entraîne une diminution des coûts de la réduction.

Il est aussi logique de s’attaquer au méthane pour la concurrentialité à long terme du secteur. Comme la demande mondiale en gaz baisse, à cause du progrès international pour réduire les émissions, le secteur pétrolier et gazier canadien pourrait se réorienter, notamment vers la production d’hydrogène bleu ou d’asphalte. Toutefois, ces occasions ne sont conformes à l’objectif de carboneutralité que si les sociétés éliminent leurs émissions de méthane en amont. Même à court terme, les États-Unis visent aussi de grandes réductions dans leurs émissions de méthane, équilibrant le marché pour les sociétés canadiennes.

Il demeure que l’efficacité absolue des règlements canadiens en matière de méthane reposera sur des éléments d’équité régionale. Il est essentiel pour l’équité perçue de la politique, et ainsi pour sa pérennité, d’établir une tarification cohérente entre les provinces et les régions. Alors que des provinces comme l’Alberta et la Colombie-Britannique poussent pour avoir une norme plus stricte que l’approche fédérale proposée, il semble possible d’atteindre une répartition équitable. Et comme les règlements demandent aux sociétés pétrolières et gazières de prendre des mesures à faibles coûts pour réduire leurs propres émissions, les autres aspects d’iniquités régionales, réels et perçus, sont réduits au minimum. Cependant, nous le verrons sous peu : ce n’est pas le cas des subventions fédérales.

Politique no 2 : Un appui politique ciblé et temporaire pour le captage et le stockage du CO₂

Selon les options qui s’offrent aux producteurs pétroliers et gaziers pour réduire leurs émissions, le captage et le stockage du CO₂ (CSC) seraient parmi les meilleures pour mettre le secteur sur la voie de la carboneutralité (avec la réduction du méthane). Le déploiement du CSC est une façon de réduire substantiellement l’intensité carbonique de la production pétrolière et gazière dans un contexte où la demande persiste sur les marchés internationaux. Ce pourrait être la clé de la concurrentialité du secteur canadien au « milieu de la transition » (c.-à-d., quand la demande internationale persiste, mais que les émissions sont de plus en plus importantes).

Cela dit, le déploiement de technologies de CSC, à une échelle suffisante pour réduire substantiellement les émissions, nécessite des investissements sans précédent. Et pour le moment, les montants déboursés sont insuffisants, malgré la tarification du carbone.

Un appui politique peut mobiliser des investissements privés d’entreprises pétrolières et gazières pour le déploiement de technologies de CSC dans leurs installations. Le gouvernement fédéral a proposé un crédit d’impôt à l’investissement pour le CSC, mais les sociétés pétrolières et gazières en veulent plus, notamment des contrats sur différence appliqués au carbone,qui garantiraient la valeur des crédits sur les marchés de tarification du carbone existants (voir l’explication sur ces contrats de l’Institut climatique du Canada).

En mettant sur place ces deux mesures, il est possible de bâtir des projets de CSC à grande échelle avant 2030. Une analyse récente du Pembina Institute et de l’Institut climatique, par exemple, montre que c’est seulement en combinant les contrats sur différence appliqués au carbone aux crédits d’impôt proposés que le déploiement du CSC aux installations de sables bitumineux existantes devient économiquement viable. Elle prouve également qu’aucun incitatif supplémentaire – au-delà des mesures déjà annoncées – n’est nécessaire pour que ces projets dépassent le taux de rendement minimal, surtout si les contrats sur différence rajoutent de la certitude quant à la tarification du carbone.

La combinaison de ces politiques permet de combler d’importants écarts sur le marché, ce qui signifie que le soutien du public apporté aux infrastructures de CSC peut avoir des avantages sociaux qui justifient les coûts.

L’incertitude politique entourant le CSC est un grand obstacle auquel le secteur pétrolier et gazier doit faire face en misant sur cette technologie. Les contrats sur différence appliqués au carbone réduisent cette incertitude en garantissant que les prix du carbone (ou le cours des crédits) augmenteront en fonction de l’échéancier établi par les gouvernements. Ces contrats donnent l’assurance aux producteurs pétroliers et gaziers que les prochains gouvernements ne changeront pas leurs politiques et ne nuiront pas à leurs investissements dans une optique de carboneutralité. Ils sont aussi bien moins coûteux que le financement direct, car des fonds sont seulement attribués à condition qu’un resserrement ultérieur des mesures ne se passe pas comme prévu.

Sans cette combinaison de crédits d’impôt et de contrats sur différence appliqués au carbone, les entreprises privées risquent d’investir trop peu dans le CSC. Conscientes qu’il est peu probable qu’elles obtiennent tous les bénéfices des innovations potentielles, elles investissent moins en recherche et développement que ce qu’on aurait souhaité du point de vue social. Leur expérience pourrait les mener à des apprentissages qui rendent le CSC plus efficace et moins coûteux, mais ce sont d’autres entreprises qui peuvent et vont tirer profit de ces innovations. Cette situation pourrait paver la voie au développement de l’hydrogène bleu ou du secteur émergent basé sur la captation atmosphérique directe et les technologies qui éliminent le CO₂ de l’atmosphère pour toujours, technologies que le GIEC juge maintenant nécessaires pour limiter le réchauffement climatique à 1,5 °C. Autrement dit, les subventions pour le CSC seraient rentables pour la société, même au-delà la demande internationale en pétrole et en gaz qui s’annonce.

Cette combinaison de mesures – crédits d’impôt incitatifs et d’atténuation des risques par les contrats sur différence – peut donc contribuer à mobiliser les investissements et l’expertise dans le secteur afin de réduire les émissions ailleurs dans l’économie. Ces avantages perdureraient bien longtemps après la baisse de demande mondiale en pétrole et en gaz : à mesure que le monde accélère sa transition, de meilleures technologies de CSC moins coûteuses offriront un avantage compétitif pour le ciment, l’acier et l’engrais canadiens dans un marché international qui comptabilise explicitement les émissions.

Ces avantages sociaux plus larges justifient également le soutien fédéral et provincial ciblé pour le développement des infrastructures de CSC, comme les pipelines de CO₂ et les installations de stockage. L’appui du public pour un réseau d’infrastructures de CSC pourrait permettre à ces secteurs difficiles à décarboner, comme le ciment, l’acier et les produits chimiques, de directement tirer parti des mêmes infrastructures que le secteur pétrolier et gazier. Cependant, parce que la construction de ce type d’infrastructure nécessite beaucoup de capital, et parce qu’il est difficile pour une entreprise de profiter pleinement des avantages de l’investissement, l’appui politique permettrait d’attirer des investissements privés et de construire ces projets. Dans ce cas-ci, le financement public (prêts, garanties, assurances) pourrait faire bouger les choses.

Mais ces appuis politiques viennent aussi avec leur lot d’enjeux et de pièges.

Premièrement, il est très facile de subventionner cette technologie à outrance. L’analyse de l’Institut climatique sur les entrées de sorties de fonds portant sur l’ajout de dispositifs de CSC dans des installations de sables bitumineux montre que, avec la combinaison d’incitatifs de stratégies gouvernementales existantes et proposées, les exploitants de sables bitumineux peuvent avoir un bon taux de rendement du capital investi. À un certain point, ces appuis deviennent moins une question de partage des risques avec le secteur et concernent davantage la privatisation des avantages et la socialisation des risques. Les fonds publics ont un coût de renonciation; si on les dépense inutilement, on mine la rentabilité de la stratégie.

Deuxièmement, l’appui public direct – qu’il soit par des subventions directes ou qu’il soit plus indirect comme le financement public – vient avec des coûts de renonciation substantiels. Contrairement à d’autres secteurs importants de l’économie canadienne où on s’attend à une stabilisation ou à une augmentation de la demande au fil de la transition (p. ex., énergies renouvelables, hydrogène sobre en carbone, voitures électriques, batteries, et autres biens industriels comme l’acier et le ciment), la demande en pétrole et en gaz devrait diminuer. Et les budgets gouvernementaux ont leurs limites; un dollar dépensé pour la réduction d’émissions du secteur pétrolier et gazier est un dollar de moins pour un secteur à grand potentiel de croissance. Plus vite le reste du monde effectue le virage vers la carboneutralité, plus grands sont les risques que les installations de CSC pour les projets pétroliers et gaziers deviennent non rentables. Par conséquent, les projets de CSC rattachés à la production pétrolière et gazière risquent d’être un gaspillage de fonds publics.

Troisièmement, les subventions pour cette technologie risquent aussi faire augmenter les émissions. Il n’est pas facile d’isoler les investissements en CSC pour la production pétrolière et gazière. En offrant du financement public à un projet de CSC, on pourrait rendre du capital privé accessible pour le développement ou la création de projets qui ne font aucun effort de réduction d’émissions. En d’autres mots, si les fonds publics cette technologie finissent par attirer des investissements en production de combustibles fossiles de manière plus générale, il y a un risque d’engendrer plus d’émissions à long terme, autant au Canada qu’à l’international. Compte tenu des plans de croissance et d’expansion du secteur pétrolier et gazier, ce risque est non négligeable. Pour réduire les risques, la nouvelle taxonomie des investissements climatiques proposée par le Conseil d’action en matière de finance durable du Canada (décrite plus bas) pourrait offrir des critères clairs pour nous aider à déterminer si les investissements ou les projets de CSC sont réellement conformes aux trajectoires de carboneutralité.

Quatrièmement, les subventions fédérales pour le CSC soulèvent des questionnements sur l’équité régionale. Les subventions pour le CSC sont financées par les contribuables canadiens, mais visent des mesures précises dans des régions précises. On peut voir cela comme un enjeu d’équité. Toutefois, si l’on embrasse une perspective plus large, ce l’est moins : en effet, le gouvernement fédéral offre aussi d’autres subventions à des secteurs comme les batteries et les constructeurs automobiles, situés pour la plupart dans le centre de l’Ontario, ce qui en soi constitue également un enjeu d’équité.

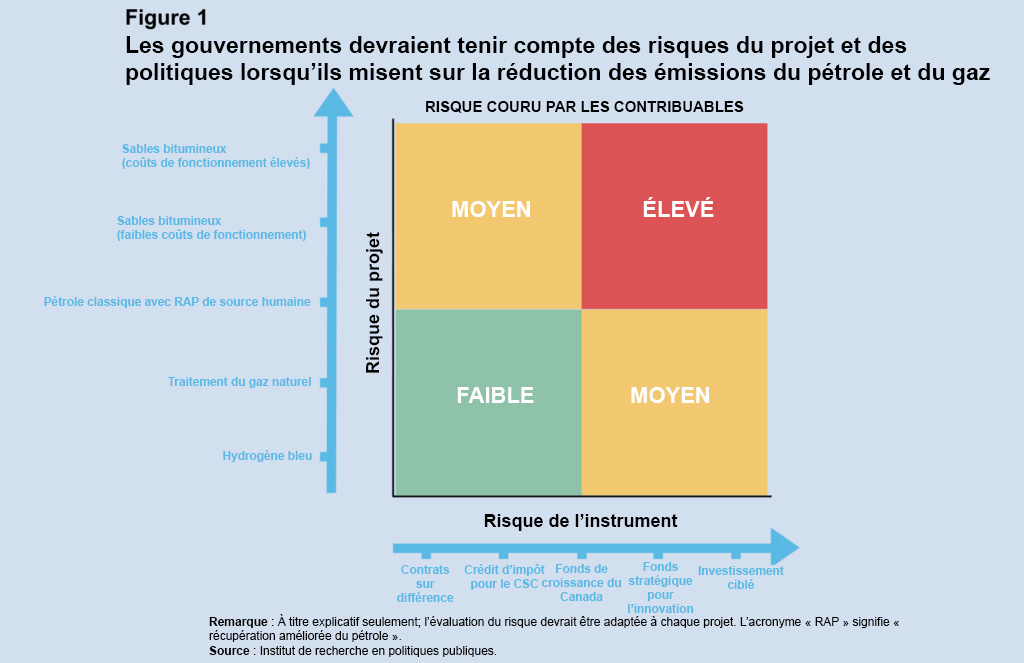

Ces enjeux soulignent l’importance d’une conception attentive du financement public pour le CSC, conformément au cadre récemment proposé par l’Institut climatique et l’Institut de recherche en politiques publiques. Comme l’illustre la figure ci-dessous, ce cadre recommande d’utiliser le soutien gouvernemental pour des projets qui ont plus de chances de survivre au déclin de la demande mondiale (c.-à-d. ceux avec des coûts de production moins élevés et des émissions plus faibles). Cela signifie aussi qu’il faut choisir avec soin les leviers d’intervention qui réduisent l’exposition générale au risque de transition pour les investissements publics.

Politique no 3 : Un plafond d’émissions pour les producteurs pétroliers et gaziers

Voilà qui nous ramène au plafond proposé pour les émissions associées au pétrole et au gaz du gouvernement fédéral.

Du point de vue des émissions, l’attrait d’un plafond est simple : le secteur pétrolier et gazier du Canada demeure la plus grande source de GES du pays. C’est aussi l’un des seuls secteurs dont les émissions ont augmenté depuis 2005, augmentation qui n’est pas près d’arrêter. Les solutions sobres en carbone ne sont pas encore déployées à grande échelle dans le secteur pétrolier et gazier, alors qu’elles le sont dans les autres secteurs, et de récentes annonces de la part d’entreprises montrent que le secteur renonce à ses engagements en matière d’investissements pour réduire ses émissions.

Un plafond pour les émissions encadrerait efficacement les activités du secteur pétrolier et gazier et pourrait imposer une trajectoire de décarbonisation conforme aux cibles de 2035 et de 2050 du gouvernement. Une telle mesure peut également établir un incitatif réglementaire assez fort pour que le secteur respecte ses propres engagements de carboneutralité. Pour ces mêmes raisons, la Colombie-Britannique examine la possibilité d’imposer au secteur son propre plafond, en partie pour veiller à ce que les nouveaux projets de gaz liquéfié ne compromettent pas les cibles climatiques de la province.

De plus, un plafond fédéral pour les émissions remédierait à certains effets collatéraux négatifs pour l’environnement que pourraient avoir ces subventions : le risque que le financement public fasse augmenter les émissions du secteur serait réduit, et les émissions totales seraient limitées, empêchant les sociétés pétrolières et gazières de compenser les émissions de projets utilisant le CSC (financés par les subventions) tout en augmentant la production sans dispositif d’atténuation dans d’autres projets. Le plafond ferait également porter une partie des risques technologiques aux producteurs pétroliers et gaziers, dans l’éventualité où le CSC se révélerait non viable pour la réduction des émissions de GES à grande échelle. Il forcerait le secteur à respecter ses engagements de carboneutralité d’ici 2050.

Toutefois, les objectifs climatiques du Canada ne sont pas établis par secteur. Un plafond mènerait probablement à une hausse du prix du carbone dans le secteur pétrolier et gazier par rapport aux autres secteurs; par conséquent, la réduction des émissions serait en général plus coûteuse que si l’on haussait cette tarification à l’échelle de l’économie. La solution de rechange n’est cependant pas sans écueils : comme nous l’avons expliqué, il est peu probable que l’augmentation du prix du carbone à l’échelle de l’économie (au-delà de 170 $ par tonne) se traduise par des réductions d’émissions transformatrices dans le secteur pétrogazier, ce qui suscite des préoccupations importantes concernant l’équité pour les autres secteurs qui font déjà le gros du travail.

Le fait que le plafond s’applique aux émissions – et non à la production – aide à protéger la concurrentialité du secteur, puisque cela donne de la latitude aux sociétés quant à leur manière de se conformer; elles peuvent notamment opter pour la réduction directe comme le CSC ou l’électrification, ou par l’achat de crédits sur le marché. Avec ce plafond, les sociétés les plus abordables et moins polluantes auront un avantage concurrentiel. Par ailleurs, si l’on combine un plafond pour les émissions et le financement public pour le CSC, on répartit plus équitablement les coûts des émissions entre les entreprises et le public.

D’un point de vue équitable, un plafond pour les émissions du secteur pétrolier et gazier a des avantages supplémentaires : le secteur – et les régions économiquement liées – devra obligatoirement contribuer aux réductions dans une optique de carboneutralité et respecter les engagements qu’il a pris selon un échéancier conforme aux objectifs du Canada.

Oui, cette politique ne vient pas sans compromis. Un plafond ambitieux imposerait fort probablement un prix du carbone élevé pour le secteur pétrolier et gazier, ce qui rendrait les réductions d’émissions plus coûteuses. Toutefois, les avantages d’un ensemble de politiques équitables peuvent justifier ces prix élevés. Parallèlement, le financement public enlève une partie du fardeau des coûts que le secteur doit respecter.

Un dernier mot sur le plafond sur les émissions : la baisse du taux de capitalisation – c.-à-d. la sévérité du plafond – sème encore la discorde. Le secteur s’inquiète de la vitesse à laquelle il est possible de mobiliser des projets de CSC, ce qui comprend notamment l’infrastructure nécessaire au transport et à l’entreposage sécuritaire de quantités inégalées de dioxyde de carbone. Cependant, en donnant trop de souplesse quant à l’échéance des grandes réductions d’émission, on risque de donner l’impression (possiblement juste) que les sociétés pétrolières et gazières retarderont des investissements sérieux en espérant que les futurs gouvernements assoupliront leurs ambitions stratégiques au lieu de les rendre plus strictes. Il convient d’aborder les coûts et les échéances en tenant compte de débats similaires précédents sur la conformité à des règlements environnementaux où les coûts ont été généralement beaucoup plus bas que les estimations du secteur.

Politique no 4 : Une taxonomie de la transition appuyée par le gouvernement

Les sociétés de combustibles fossiles et leurs investisseurs commencent à mesurer les risques de la transition d’une demande mondiale à la baisse. Mais les informations sur le risque de la transition pour le secteur ne sont pas normalisées dans les marchés financiers, et le risque d’écoblanchiment (c.-à-d. que les sociétés investissent plus dans le marketing et les communications que dans la réduction des émissions) est répandu. Peut-être que, sans surprise, les sociétés pétrolières et gazières ont tendance à planifier autour de scénarios de marché mondial qui n’atteignent pas la carboneutralité en essayant d’attirer du capital, plutôt que de scénarios qui prévoient une baisse importante des émissions et de la demande mondiales.

En adoptant formellement la taxonomie des investissements climatiques proposée par le Conseil d’action en matière de finance durable, le gouvernement fédéral pourrait résoudre le problème d’information. À l’instar des autres taxonomies, qui codifient et identifient les éléments individuels d’un système complexe (p. ex. en biologie), celle de l’investissement climatique se voudrait un cadre normalisé pour aider les marchés financiers à évaluer si leurs projets et investissements concordent effectivement ou non avec les objectifs climatiques du Canada. Des intervenants importants du système de réglementation financière canadien, comme le Bureau du surintendant des institutions financières, la Banque du Canada, des autorités provinciales de réglementation de la sécurité, entre autres, suivent déjà la question. Il ne reste plus qu’à ce que le gouvernement fédéral soutienne officiellement la création d’un nouveau Conseil de la taxonomie et gardien, comme le gouvernement de l’Australie l’a fait cette année.

En améliorant l’information accessible aux investisseurs et aux marchés financiers, une taxonomie canadienne pourrait attirer les capitaux privés dans les activités de réduction des émissions du secteur pétrolier et gazier véritablement en phase avec les engagements climatiques du Canada, ce qui serait avantageux pour la concurrentialité. L’équité et la rentabilité de l’ensemble général seraient par le fait même améliorées. Plus les fonds privés subventionnent les projets de réduction des émissions, moins la nécessité de fonds publics pour la concrétisation de projets est grande.

En d’autres mots, la taxonomie s’ajoute aux subventions pour le CSC et offre un cadre solide pour l’évaluation d’autres types de financement public pour les combustibles fossiles. À long terme, le fait de rendre d’autres éléments centraux de l’infrastructure d’investissement obligatoire, comme la divulgation sur le climat, l’établissement d’une cible de carboneutralité et les plans de transition peuvent améliorer davantage l’information offerte aux marchés financiers et libérer de l’investissement indispensable.

Certains ont dit craindre que la taxonomie sur la transition ne réduise pas vraiment les émissions du secteur pétrolier et gazier. Toutefois, conjuguée à un plafond sur les émissions, elle atténue ces risques : le plafond force le secteur à réduire ses émissions et la taxonomie attire le capital nécessaire à la réduction des émissions du secteur le plus difficile à décarboner au Canada.

Aborder explicitement l’équité régionale favorise la durabilité des politiques climatiques canadiennes

Au début de cet article, nous avons posé une question fondamentale : combien de capital – politique comme financier – les gouvernements fédéral et provinciaux sont-ils prêts à dépenser pour la décarbonisation d’un secteur appelé à se transformer sur les marchés internationaux? Notre réponse : une bonne quantité des deux.

Plus grand émetteur en pleine croissance du Canada – et, à court terme, moteur économique du commerce et de la croissance – le secteur pétrolier et gazier a immédiatement besoin de solutions stratégiques pour réduire ses émissions à court terme et se positionner sur la voie du succès à long terme. Mais une bonne politique doit résister à l’épreuve du temps, et ce sont celles qui récoltent une vaste adhésion qui ont plus de chance d’y arriver. Pour ce faire, il faut prendre en compte l’équité explicitement.

Prendre l’équité régionale au sérieux, ce n’est pas d’ignorer les cibles d’émissions, les coûts ou les implications pour la concurrentialité du secteur. Oui, le Canada a besoin de politiques pour résoudre efficacement les défaillances du marché (p. ex., la tarification du carbone, la réglementation sur le méthane, des informations normalisées). En ajoutant la perspective de l’équité, on jette toutefois un nouvel éclairage les problèmes que les solutions concernant les émissions et l’investissement dans le secteur pétrolier et gazier canadien.

Ultimement, les quatre politiques soulignées dans cet article sont complémentaires et s’attaquent directement aux objectifs centraux d’une bonne politique climatique canadienne. Chaque élément de notre proposition apporte des solutions à des compromis d’autres éléments :

- Le resserrement des règles sur les émissions de méthane peut entraîner une réduction des émissions à moindre coût et permettre environ le tiers de la réduction nécessaire pour que le secteur atteigne les cibles de 2030, relâchant un peu la pression sur le plafond sur les émissions.

- Un plafond sur les émissions associées au pétrole et au gaz permet l’atteinte des objectifs climatiques pour 2030 et 2050 du Canada, même si le prix du carbone est plus élevé que pour les autres secteurs. Il permet d’éviter que les autres politiques compromettent l’atteinte des cibles d’émissions et garde le secteur – et les régions où il exerce ses activités – sur le chemin de la carboneutralité.

- Un soutien financier public pour des technologies comme le CSC peut aider le secteur à respecter le plafond, répondant ainsi aux préoccupations d’équité par rapport au prix du carbone plus élevé. Il aurait également des avantages potentiels pour les fonds publics, et ce, même dans un contexte de décroissance de la demande internationale, en appuyant les infrastructures de CSC que les autres secteurs peuvent aussi utiliser (en tirant profit des investissements privés pour le secteur).

- Une taxonomie des investissements climatiques appuyée par le gouvernement peut aider le secteur à amasser du capital privé pour la transition afin d’injecter du financement dans de nouveaux investissements respectant le plafond pour les émissions et la réglementation sur le méthane. Cette mesure serait bénéfique pour une concurrentialité sobre en carbone, mais aussi pour une transition vers la carboneutralité rentable.

Ensemble, ces quatre politiques sont plus grandes que la somme de leurs parties et veillent à ce que le secteur pétrolier et gazier contribue à la transition du Canada vers l’énergie propre. Cet ensemble de politiques serait juste pour les provinces productrices de combustibles fossiles, le gouvernement fédéral, le secteur et le reste du Canada. Il pourrait bien s’agir du portail d’entrée d’un chemin crédible et durable vers la carboneutralité pour les années à venir.