L’Inflation Reduction Act des États-Unis (loi sur la réduction de l’inflation) suscite des inquiétudes quant à la concurrentialité du secteur pétrolier en amont dans la transition énergétique vers la sobriété en carbone. Selon l’industrie, les nouveaux incitatifs américains attireront les capitaux dans les technologies de captation, d’utilisation et de stockage du carbone (CUSC) au sud de la frontière.

Or, une nouvelle analyse montre que lorsqu’on tient compte de l’ensemble des incitatifs gouvernementaux en place en ce qui concerne la CUSC dans ce secteur, les carottes canadiennes sont bien assez sucrées.

Le Canada est-il en concurrence avec les États-Unis pour les capitaux en CUSC?

Pour atteindre son objectif de carboneutralité, le Canada doit réduire rapidement ses émissions provenant de la production pétrolière en amont. Plusieurs technologies différentes contribueront à cette transformation, mais le secteur privé et les gouvernements croient que la CUSC a énormément de potentiel.

Mais il faudra une vague d’investissements pour que la CUSC gagne du terrain dans ce secteur. C’est pourquoi les gouvernements nord-américains sont intervenus : pour aider à mobiliser les capitaux privés et à lancer des projets.

Le Canada disposait déjà de mesures incitatives pour le déploiement des technologies de CUSC avant d’en annoncer de nouvelles. Mais l’industrie en réclame davantage, craignant que celles de l’Inflation Reduction Act entraînent une fuite des capitaux chez nos voisins du sud, ce qui rendra le respect de ses engagements environnementaux plus difficile et coûteux.

Notre analyse montre cependant que ces affirmations sont non fondées.

La CUSC dans le secteur des sables bitumineux canadiens n’a pas besoin de plus de carottes

Lorsque l’on additionne tous les règlements et les incitatifs offerts par les gouvernements canadiens pour la CUSC dans le secteur pétrolier en amont (voir figure ci-dessous), on obtient une somme plus importante que celle offerte aux États-Unis.

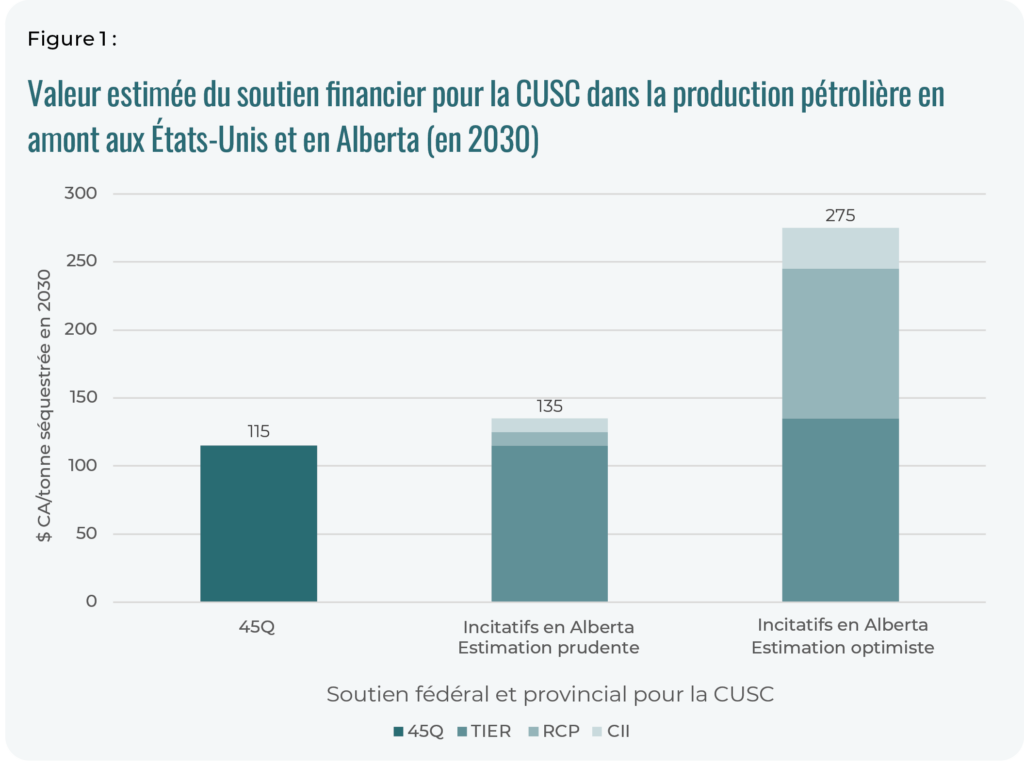

Notre analyse porte sur les plus grandes régions productrices de pétrole de chaque pays, soit l’Alberta et le Texas. Au Texas, les mesures incitatives prennent surtout la forme d’un crédit d’impôt, le 45Q, qui offre environ 115 dollars canadiens aux projets américains pour chaque tonne de carbone que ceux-ci arrivent à séquestrer. Cette mesure, en place depuis 2008, a été étendue et bonifiée par l’Inflation Reduction Act.

En Alberta, où se trouve la grande majorité des projets de CUSC annoncés au Canada, les crédits offerts par le règlement TIER (sur l’innovation technologique et la réduction des émissions), combinés aux mesures incitatives du crédit d’impôt à l’investissement et du Règlement sur les combustibles propres annoncés par le gouvernement fédéral, surpasseront le crédit 45Q en 2030. Même en partant d’hypothèses prudentes, ces incitatifs s’élèveraient à au moins 135 dollars canadiens la tonne; dans un scénario très optimiste, les incitatifs canadiens pourraient atteindre jusqu’à 275 dollars la tonne, soit plus du double de ce qui est offert aux États-Unis.

Bien qu’une certaine incertitude subsiste quant au montant exact de l’aide financière du secteur public canadien, qui n’est d’ailleurs pas négligeable à l’heure où les entreprises s’apprêtent à investir de manière importante, les gouvernements disposent déjà de divers leviers pour améliorer la situation. En ce qui concerne la valeur des crédits du TIER et les revenus générés par la captation et le stockage des émissions de carbone, ils peuvent resserrer le marché afin de prévenir une surproduction. Ils peuvent aussi verrouiller le prix du carbone à l’aide de contrats sur différence pour assurer la stabilité de la tarification dans le temps. Les outils pour faire face à l’incertitude sont déjà disponibles.

Les sables bitumineux canadiens ne sont pas en concurrence directe avec les producteurs américains pour l’obtention de capitaux

La concurrence transfrontalière pour les capitaux est également limitée par les différents profils de ressources et d’émissions dans les deux pays. Aux États-Unis, environ 75 % des émissions des installations terrestres proviennent de l’évacuation, du torchage et d’émissions fugitives de méthane (contre 12 % pour les sables bitumineux canadiens). De plus, comme la production pétrolière en amont y est moins centralisée qu’au Canada, il y a moins de grandes sources d’émissions. Ainsi, le moyen le plus économique de réduire les émissions en amont aux États-Unis est de se concentrer sur le méthane, et non de recourir aux technologies de CUSC.

Le portrait est différent au Canada, où les arguments en faveur du déploiement de ces technologies sont plus nombreux. Les sables bitumineux représentent environ 65 % de la production pétrolière au Canada, et une grande partie de leurs émissions proviennent d’un petit nombre de sources concentrées, comme la combustion de gaz naturel pour des projets in situ ou la production d’hydrogène pour les usines de valorisation du bitume.

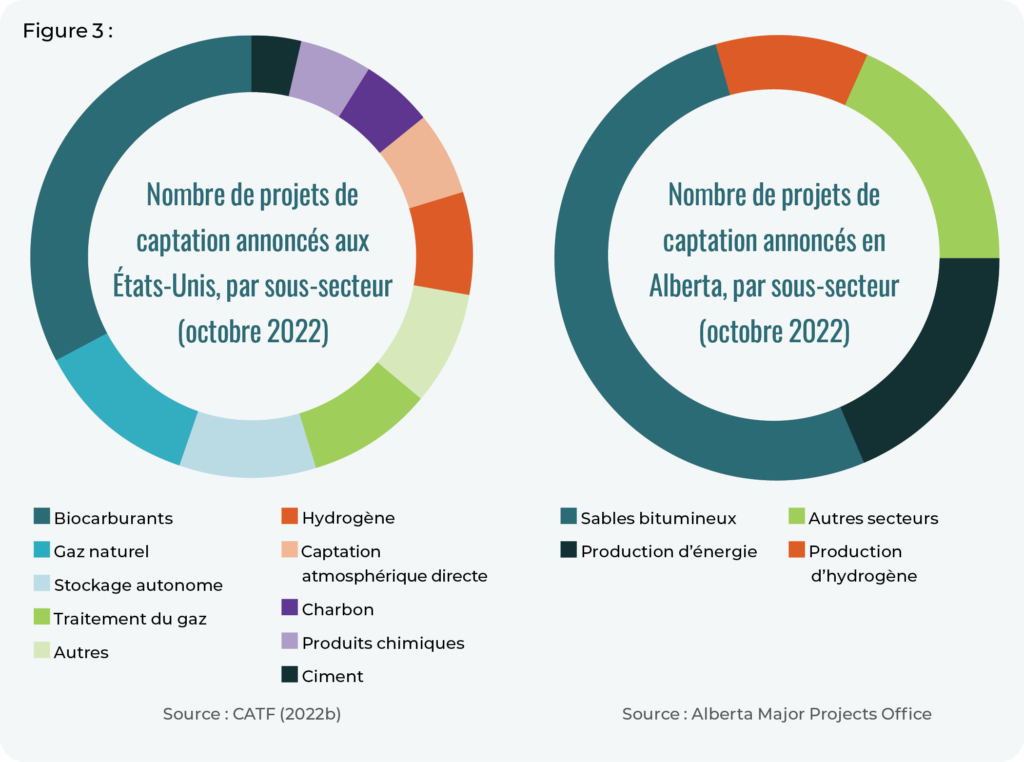

La figure ci-dessous montre les projets de CUSC annoncés pour les deux pays (en date de septembre 2022); on y voit que les producteurs pétroliers en amont au Canada misent bien plus sur la CUSC que les producteurs américains. Sur les 110 projets de captation annoncés aux États-Unis, aucun n’est associé à la production pétrolière terrestre en amont, alors que sur les 24 projets annoncés pour la seule province de l’Alberta, 14 sont dans des installations d’extraction des sables bitumineux.

La concurrentialité économique, bien au-delà des subventions à la CUSC

Ces résultats s’inscrivent dans un débat plus large à savoir comment le Canada pourra « se mesurer » au Inflation Reduction Act. Bien que la concurrence transfrontalière est une priorité pour l’industrie canadienne, il faut savoir que les subventions pour la CUSC entraînent un coût de renonciation.

Chaque dollar public investi dans les technologies de CUSC du secteur pétrogazier en amont est potentiellement un dollar de moins investi dans d’autres grandes priorités, comme l’énergie renouvelable, les batteries et le stockage, et les combustibles propres.

Les gouvernements doivent donc trouver un juste équilibre entre tout un éventail de priorités d’investissements concurrentes.

Les gouvernements provinciaux et fédéral devraient également prendre garde à ne pas subventionner à l’excès la CUSC dans le secteur pétrogazier. En effet, l’ajout de nouvelles mesures (en plus de celles déjà annoncées) risquerait d’augmenter les freins à la décarbonisation et le nombre d’actifs délaissés. Bien sûr, les mesures incitatives permettent de mobiliser des capitaux privés pour réduire les émissions du secteur, mais les outils réglementaires, comme la tarification du carbone et le plafonnement des émissions du secteur, sont tout aussi utiles.

Les responsables des politiques ne devraient donc pas se demander si les mesures de soutien canadiennes rivalisent ou non avec celles des États-Unis, mais plutôt si le train de mesures de soutien pour la CUSC est pertinent compte tenu de la situation particulière du secteur pétrolier en amont au pays.

Les investissements en CUSC au Canada font concurrence à ceux des États-Unis

À l’heure où les États-Unis (et d’autres partenaires commerciaux) renforcent leurs politiques visant à attirer et à mobiliser des investissements privés, il est essentiel de maintenir l’avantage concurrentiel du Canada. Toutefois, dans le secteur pétrolier en amont au Canada, les comparaisons entre les mesures incitatives des deux pays ne tiennent pas compte de leurs différences importantes en matière de politiques et de trajectoires de décarbonisation.

Au Canada, les politiques climatiques pour favoriser la CUSC se superposent, alors qu’aux États-Unis, il s’agit presque exclusivement de subventions. Bien que les politiques en lien avec le crédit d’impôt à l’investissement en CUSC et les contrats sur différence restent à peaufiner, il semble, selon notre nouvelle analyse, que le train de mesures canadiennes (un mélange de règlements et de subventions) pour la CUSC dans le secteur pétrogazier en amont surclassera ce qui est offert chez nos voisins du sud. À l’avenir, les gouvernements devraient œuvrer à optimiser ces politiques afin de réduire l’incertitude associée aux revenus générés par la captation et la séquestration des émissions, d’autant plus que les détails en seront précisés dans le budget fédéral plus tard ce mois-ci.

Dans certaines installations, il ne serait pas logique d’un point de vue financier ou logistique de mettre en place des technologies de CUSC (c’est d’ailleurs l’un des sujets sur lesquels l’Institut climatique du Canada se penchera dans des recherches ultérieures). Toutefois, lorsque leur mise en place tombe sous le sens, notre analyse montre qu’en ce qui concerne la CUSC, le secteur des sables bitumineux n’a pas besoin de soutien supplémentaire des gouvernements canadiens.