La divulgation financière liée au climat (c.-à-d. l’obligation pour les entreprises de déterminer et déclarer les risques liés aux changements climatiques sur leur rentabilité à venir) se normalise partout dans le monde. Et à juste titre : en disposant d’un meilleur portrait, les investisseurs, les bailleurs de fonds et les assureurs sont mieux à même de rediriger les capitaux vers des entreprises et projets qui contribueront à l’atteinte des objectifs climatiques mondiaux. Le resserrement des règles de divulgation est l’un des grands points à l’ordre du jour de la Conférence des Parties (COP26), qui aura lieu à Glasgow cette année.

Selon notre rapport publié récemment, Ça passe ou ça casse, pour demeurer concurrentiel dans une économie mondiale sobre en carbone, le Canada ne peut se contenter de rattraper ses homologues internationaux sur le plan des règles de divulgation, il doit faire preuve d’initiative et se démarquer. Plus précisément, cet article explore pourquoi, dans les secteurs où la demande chute mondialement (pétrole et gaz, véhicules utilisant des énergies fossiles, charbon), il doit y avoir des indicateurs permettant de distinguer clairement les entreprises qui ont une vision pour la transition de celles qui n’en ont pas.

Qu’est-ce que la divulgation financière liée au climat, et pourquoi est-ce important?

Les sociétés cotées en bourse sont tenues par la loi de déclarer leurs états financiers. L’objectif? Donner aux investisseurs, aux bailleurs de fonds et aux assureurs un portrait clair et cohérent de la situation financière de l’entreprise pour les aider à prendre des décisions. Les règles de divulgation aident les bourses à tarifer les risques et à atténuer les chocs et la correction du marché. Les normes régissant ces règles sont établies par des organisations internationales, comme le Conseil des normes comptables internationales (CNCI), et adoptées par différents pays, dont le Canada.

Au moment où la planète se réchauffe, la divulgation liée au climat s’inscrit dans la même lignée. Elle indique clairement aux bourses l’incidence des changements climatiques sur les sociétés, et leur état de préparation à un avenir sobre en carbone. Cette information permet de rediriger expressément les capitaux vers les entreprises qui contribueront à l’atteinte des objectifs climatiques mondiaux.

En revanche, contrairement à la divulgation financière, la divulgation liée au climat se fait jusqu’ici sur une base volontaire et sans encadrement. Or, en l’absence d’une approche harmonisée, des centaines de normes différentes ont vu le jour, générant ainsi un ensemble de données incohérent, incomplet et rempli de bruit. Ce grave problème peut cacher de mauvais résultats, mais aussi empêcher les véritables leaders de sortir du lot.

Peut-on s’attendre prochainement à une harmonisation mondiale des règles de divulgation liée au climat?

À l’international, les cadres réglementaires en matière de finances évoluent rapidement. Plusieurs entités, dont l’Union européenne, le Royaume-Uni, la Chine, la Nouvelle-Zélande et la Suisse, travaillent à rendre obligatoire la divulgation liée au climat pour les sociétés cotées en bourse, de même que pour les grandes entreprises privées et les institutions financières. D’autres pays du G7 – dont le Canada – se sont engagés à leur emboîter le pas. La Securities and Exchange Commission (SEC) des États-Unis devrait prendre une décision concernant l’obligation de déclaration d’information financière des sociétés cotées en bourse vers la fin de 2021 ou le début de 2022.

À l’international, les choses commencent aussi à se mettre en place. En effet, à la COP26 de Glasgow sera mis sur pied le Conseil des normes internationales d’information sur la durabilité, un nouvel organe de normalisation international relevant du CNCI. Son mandat? Créer un ensemble de normes de référence harmonisé d’après le cadre fourni par le Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC) (norme de référence). Les nouvelles normes internationales, élaborées à une vitesse record, devraient voir le jour dès la mi‑2022.

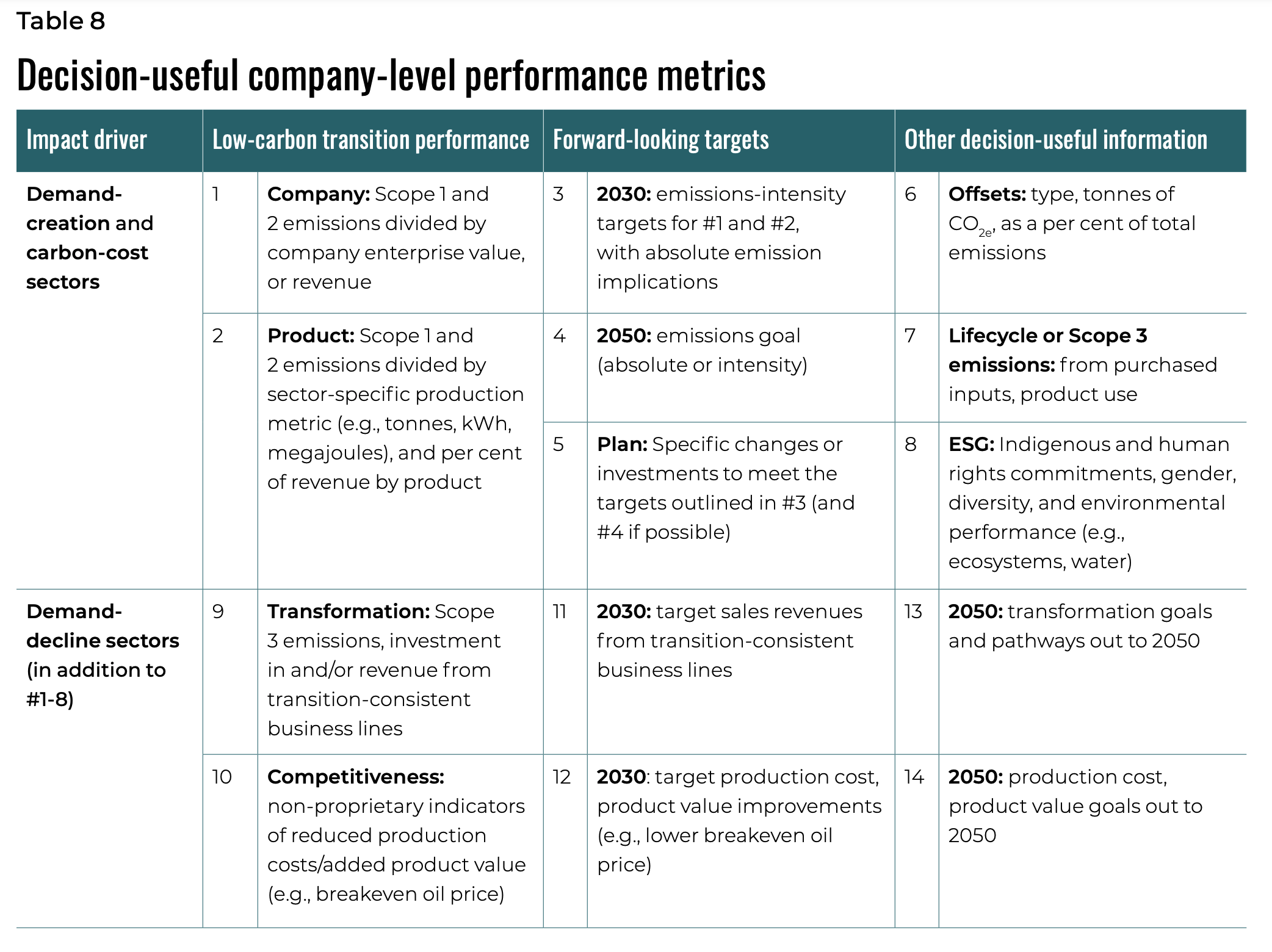

On ne sait pas encore quelle sera la teneur de ces normes de référence, mais il est fort probable qu’elles obligent, au minimum, les entreprises à divulguer leurs émissions de gaz à effet de serre (de niveau 1 et 2, et possiblement 3) ainsi que leurs cibles de réduction des émissions et leur plan pour les atteindre. Elles pourraient en outre s’appuyer sur des indicateurs d’intensité permettant de comparer plus facilement le degré de préparation à la transition des entreprises (p. ex. : quantité de gaz à effet de serre émis par unité de revenu ou unité produite).

Quelles sont les implications pour le Canada?

Ces changements sur la scène internationale apporteront leur lot de difficultés au Canada, où les entreprises semblent mal préparées. Même si plus de sociétés cotées en bourse que jamais rendent publique leur performance environnementale, la majorité d’entre elles ne le font toujours pas. En effet, près du tiers de ces sociétés canadiennes ne déclarent toujours pas la quantité de gaz à effet de serre qu’elles produisent. Au privé, les données se font encore plus rares.

Pourquoi le Canada tire-t-il de l’arrière? C’est en partie parce que les gouvernements et autorités de réglementation du pays n’ont pas encore établi de règles en la matière. Plusieurs ordres de gouvernement ont publié des rapports et pris des engagements en faveur d’une déclaration plus claire et cohérente; or, la décision de divulguer ou non ce genre de renseignements revient toujours aux sociétés et aux institutions financières.

Pour une économie à fortes émissions comme celle du Canada, le retard à ce chapitre pourrait avoir de graves conséquences. Près de 70 % des marchandises exportées et de 60 % des investissements directs étrangers sont issus des secteurs rendus vulnérables par la transition mondiale. Si les données sur les entreprises sont floues, les investisseurs risquent de toutes les mettre dans le même panier, ce qui pourrait faire augmenter le coût des capitaux ou favoriser le désinvestissement.

À court terme, cela pourrait priver les sociétés novatrices et précurseures des capitaux dont elles ont besoin pour mettre en œuvre des stratégies de transition bien définies. À long terme, c’est la compétitivité et la prospérité du Canada qui pourraient en pâtir.

Que devrait faire le Canada?

Les gouvernements et les autorités de réglementation ont deux leçons à tirer de ce qui précède. La première tombe sous le sens : le Canada doit rattraper ses partenaires commerciaux en se dotant de normes de référence cohérentes et comparables. Celles-ci doivent cadrer avec les exigences en train d’être établies à l’international et par ses principaux partenaires (notamment les États-Unis). La bonne nouvelle? Les choses sont en branle, mais la partie est loin d’être terminée.

Deuxième leçon : les normes de référence internationales pourraient manquer de la nuance nécessaire pour garantir la compétitivité d’une économie canadienne sobre en carbone, en particulier dans les secteurs à fortes émissions en transition. L’établissement d’indicateurs complémentaires harmonisés – même s’ils ne sont appliqués qu’au Canada pour commencer – pourrait aider les investisseurs et les consommateurs à interpréter l’information et à maintenir le flux de capitaux.

Dans quelles circonstances le Canada devrait-il aller plus loin que les pratiques internationales?

Les normes internationales de référence en matière de divulgation (fondées sur le cadre du GIFCC) pourraient jeter des bases solides pour les entreprises canadiennes. En revanche, il est possible qu’elles ne soient pas suffisamment nuancées pour chacune d’elles.

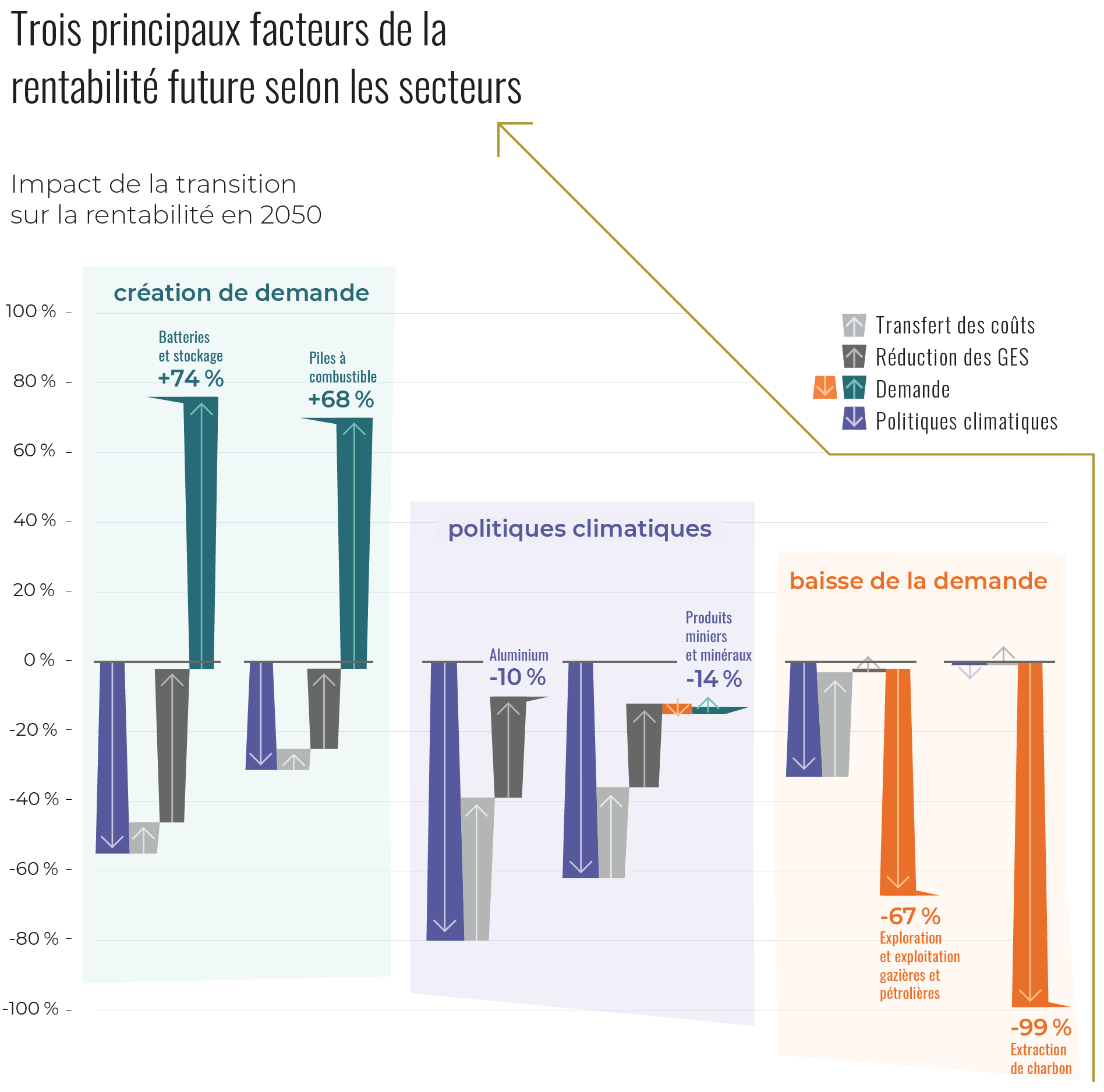

Les secteurs où la demande diminue en raison de la transition (pétrole et gaz, fabricants de véhicules utilisant des énergies fossiles, charbon) ont besoin d’autres indicateurs. La réduction des gaz à effet de serre dans ces secteurs, bien qu’importante dans la transition, ne protégera pas les entreprises d’un marché en chute libre. Celles-ci doivent plutôt se réorienter pour survivre à la transition.

Ça passe ou ça casse propose une série d’indicateurs et de cibles pour ces secteurs qui visent à aider les investisseurs, les bailleurs de fonds et les assureurs à mieux comprendre quelles sociétés ont un plan de transition. Les indicateurs portant sur les revenus de produits axés sur la transition (biocarburant, énergies renouvelables, et captation, utilisation et stockage du carbone) font ressortir du lot les entreprises qui se diversifient. Parallèlement, les indicateurs faisant état du seuil de rentabilité des coûts de production et des mesures visant à diminuer ces coûts (efficacité énergétique, automatisation) sont importants pour déterminer si une entreprise ou un projet peut supporter une chute des prix. Il serait utile d’établir des cibles prospectives allant en ce sens et des plans sur mesure pour les atteindre.

L’optimisation des indicateurs et des cibles pour les secteurs où la demande diminue n’est pas en soi une idée nouvelle. Récemment, l’Institutional Investors Group on Climate Change (IIGCC) a proposé une norme de divulgation pour le secteur du pétrole et du gaz, encadrant notamment les dépenses en immobilisation, les plans de production et la diversification. Dans l’une de ses dernières publications, le GIFCC propose la création d’indicateurs fondés sur les coûts de production, les prix au seuil de rentabilité et les flux de rentrées des secteurs d’activité axés sur la transition.

Et maintenant?

Même si la divulgation liée au climat n’est qu’un des moteurs de décarbonisation de l’économie, elle n’en demeure pas moins capitale. Elle est aussi source de grands enjeux pour le Canada, car s’il réagit trop lentement, les marchés internationaux n’auront pas l’information nécessaire pour distinguer les sociétés canadiennes qui essaient de s’adapter de celles qui ne le font pas.

Pour que les entreprises de chez nous continuent d’avoir accès aux marchés de capitaux, le Canada doit d’abord rattraper ses homologues en s’empressant d’adopter un cadre de divulgation harmonisé et obligatoire. Par ailleurs, il doit se doter d’un ensemble d’indicateurs, de cibles et de taxinomies normalisés en appui à la transition et qui tiennent compte des particularités des secteurs les plus polluants de son économie.

{kind=link}

{kind=link}

{kind=link}