Examen des obstacles aux projets inédits de combustibles propres au Canada

Les crédits d’impôt pour l’hydrogène dans la loi américaine sur la réduction de l’inflation

Introduction

En août 2022, les États-Unis adoptaient la loi sur la réduction de l’inflation (Inflation Reduction Act). Cette loi historique prévoit environ 369 milliards de dollars pour la sécurité énergétique et la lutte contre les changements climatiques – un pari sans précédent sur l’hydrogène propre –, en instaurant un nouveau crédit d’impôt à la production, et en étendant le crédit d’impôt à l’investissement existant aux projets d’hydrogène et aux technologies indépendantes de stockage d’hydrogène.

On utilise les crédits d’impôt partout dans le monde. Ils servent à diriger le capital privé vers les projets voulus, subventionnant en quelque sorte une part des coûts des biens ou comportements dont on veut favoriser l’adoption. Au Canada, il existe par exemple des crédits pour les dons de bienfaisance des particuliers et la recherche scientifique des entreprises. Bien que le concept soit souvent confondu avec les déductions du revenu imposable, les crédits d’impôt remboursables sont plutôt des paiements directs qui, comme les subventions, sont puisés dans les fonds publics.

Les crédits d’impôt ont le pouvoir de rendre la production d’hydrogène propre plus attrayante que les autres options : ils peuvent réduire les coûts des investissements, augmenter le rendement du capital investi, et même stimuler la demande lorsqu’ils subventionnent des applications finales comme des véhicules utilitaires lourds à l’hydrogène.

Cette étude de cas examinera divers effets de l’application de crédits d’impôt au pays et à l’international sur les secteurs privé et public, y compris l’incidence sur la concurrence mondiale. Depuis l’adoption de la loi sur la réduction de l’inflation au sud de la frontière, les entreprises canadiennes réclament un soutien supplémentaire de l’État, craignant que les projets et les investissements migrent là où les avantages économiques sont les plus grands.

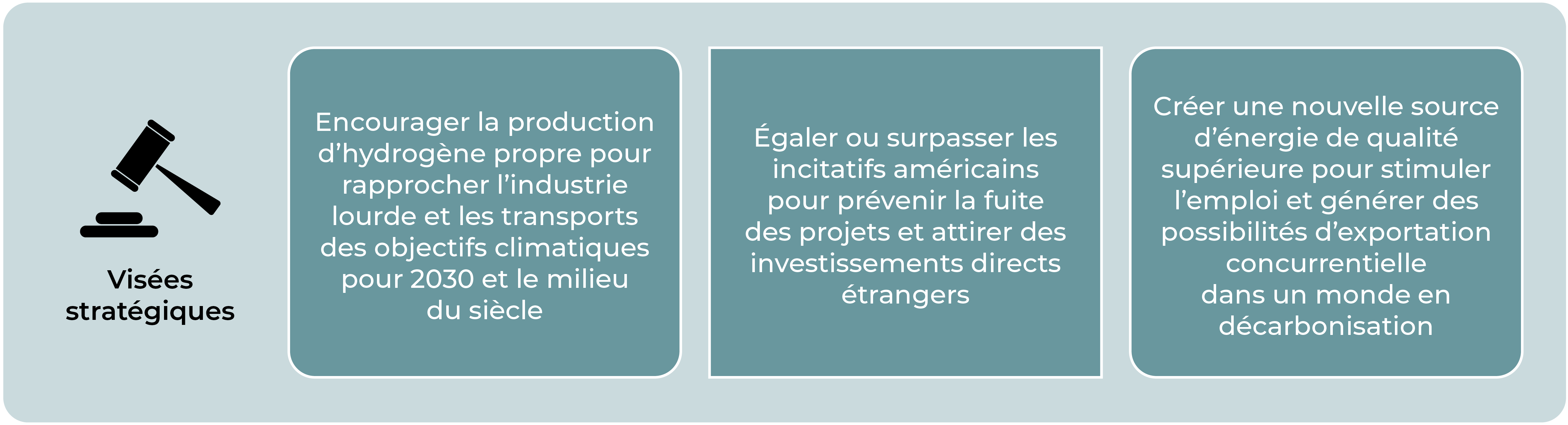

Dans l’Énoncé économique de l’automne 2022, le gouvernement du Canada a réitéré son intention de créer un crédit d’impôt à l’investissement pour l’hydrogène propre, un engagement du budget 2022. Ce crédit couvrirait un maximum de 40 % du coût des projets – une hausse par rapport au 30 % proposé au budget du printemps précédent –, selon les retombées climatiques et les conditions de travail. On peut s’attendre à ce qu’il serve trois visées, comme le montre la figure 1.

Figure 1 : Le crédit d’impôt pour l’hydrogène du Canada servirait trois visées stratégiques

La présente étude de cas se penche sur les crédits pour l’hydrogène aux États-Unis et tire des leçons de leur conception pour orienter le soutien aux combustibles à hydrogène et l’application plus générale des crédits d’impôt au Canada.

Description de la politique

Les crédits d’impôt de la loi sur la réduction de l’inflation sont destinés aux projets d’hydrogène « propres », c’est-à-dire qui produisent moins de 4 kg d’équivalent dioxyde de carbone (éq. CO2) par kilogramme d’hydrogène, mesuré sur tout le cycle de vie. Aux fins de comparaison, l’hydrogène « gris » – à base de gaz naturel, le plus couramment produit aux États-Unis – émet de 10 à 12 kg d’éq. CO2 par kilogramme.

Puisque la définition ne précise pas le processus, de nombreuses technologies, comme l’électrolyse d’énergie renouvelable (hydrogène vert) ou le reformage du méthane à la vapeur avec captation du carbone (hydrogène bleu), sont admissibles aux crédits, tant que leurs émissions demeurent inférieures au plafond de 4 kg.

En plus d’encourager l’investissement et la production, la loi prévoit des crédits pour d’autres éléments de l’écosystème de l’hydrogène, notamment l’énergie propre, le stockage d’énergie, les véhicules à pile à combustible et les infrastructures de ravitaillement en carburants de remplacement.

Crédit d’impôt à l’investissement

Selon la loi sur la réduction de l’inflation, les installations de production d’hydrogène propre sont admissibles au crédit d’impôt à l’investissement pour l’énergie propre (article 48). Les promoteurs de tels projets peuvent donc recevoir un crédit équivalent à un maximum de 30 % des coûts, selon l’intensité d’émission des processus employés. La proportion du crédit maximal reçue pour l’année d’entrée en service des installations dépend de l’intensité d’émissions et des exigences concernant les salaires et l’apprentissage; le montant est multiplié par cinq lorsque certaines exigences sont remplies.

Tableau 1: Part des coûts du projet admissibles au crédit selon les émissions sur tout le cycle de vie (du puits à la porte)

| Kg d’éq CO2 par kg d’hydrogène propre | Part des coûts du projet admissibles au crédit | Crédit d’impôt si les exigences de salaire et d’apprentissage sont respectées |

|---|---|---|

| 2,5 à 4 | 1,2% | 6% des coûts du projet |

| 1,5 à 2,5 | 1,5% | 7,5% des coûts du projet |

| 0,45 à 1,5 | 2% | 10% des coûts du projet |

| 0 à 0,45 | 6% | 30% des coûts du projet |

Le crédit d’impôt à l’investissement aide aussi les entreprises à obtenir du capital initial, un gros morceau du développement de projets. En effet, les banques et autres investisseurs tiennent compte des crédits accordés dans leurs décisions de financement. De plus, selon la loi américaine, les crédits pour l’hydrogène peuvent être transférés à des personnes non liées par une vente au comptant non imposable.

Crédit d’impôt à la production

Le nouveau crédit d’impôt à la production (article 45V) prévoit une subvention sur 10 ans en fonction de la quantité d’hydrogène produit. Sa valeur varie de 0,60 $ à 3,00 $ par kilogramme d’hydrogène propre, selon l’intensité d’émissions de gaz à effet de serre tout au long du cycle de vie; plus les émissions sont faibles, plus la subvention est élevée. Les chiffres du tableau 2 reflètent un scénario où toutes les exigences de salaire et d’apprentissage sont respectées.

| Kg d’éq CO2 par kg d’hydrogène propre | Pourcentage du crédit d’impôt maximal | Crédit d’impôt |

|---|---|---|

| 2,5 à 4 | 20% | 0,60 $ US/kg |

| 1,5 à 2,5 | 25% | 0,75 $ US/kg |

| 0,45 à 1,5 | 33,4% | 1,00 $ US/kg |

| 0 à 0,45 | 100% | 3,00 $ US/kg |

Avantages et limites de la politique

Il est encore trop tôt pour savoir si les crédits d’impôt américains arriveront à placer la production d’hydrogène propre au-dessus des processus plus polluants. Ainsi, les avantages et les limites du présent exposé de politique se basent sur la théorie économique générale et les expériences passées des États-Unis en matière de crédits d’impôt à la production d’énergie renouvelable. Nos voisins du sud utilisent de tels crédits avec succès depuis l’entrée en vigueur de la loi sur les politiques énergétiques (Energy Policy Act) de 1992. Le taux actuel de crédit à la production s’élève à 2,75 cents par kilowattheure pour les centrales éoliennes, solaires, géothermiques et de biomasse à circuit fermé.

Avantages

- Les crédits d’impôt sont conçus pour stimuler l’investissement privé.

Les crédits d’impôt réduisent les coûts privés du développement et de l’exploitation pour rendre les projets plus intéressants sur le plan financier et attirer des flux de capitaux locaux et étrangers. La prise de conscience que la transition énergétique impliquera de rediriger l’investissement privé dans la croissance propre tout en captant de nouvelles sources d’investissement étranger viendra dynamiser la croissance économique de façon générale.

- La politique encourage la croissance du secteur de l’hydrogène propre et fera baisser les prix.

De nouveaux investissements et un intérêt renouvelé du privé permettront de développer le secteur de l’hydrogène propre et d’en améliorer les processus et l’efficacité pour réduire les prix. Aux États-Unis, la croissance du secteur a fait chuter les coûts de la production de l’énergie solaire et éolienne, grâce aux économies d’échelle notamment engendrées par les crédits d’impôt et à une optimisation fondées sur les courbes d’apprentissage ou d’expérience. Résultat : sur le cycle de vie complet des projets, le solaire et l’éolien ont un coût de plus en plus concurrentiel par rapport aux méthodes de production d’électricité plus polluantes.

- La politique aide la production d’hydrogène propre à rivaliser avec les options plus polluantes.

En l’absence de subventions, les acteurs privés se tourneront vers l’option la plus économique pour produire et transporter l’hydrogène. Aux États-Unis, ce sera souvent les gaz fossiles. Les crédits d’impôt pour l’hydrogène propre recentrent le marché sur les moyens de production moins polluants. Les crédits à l’investissement encouragent le secteur privé à assumer les risques associés aux projets d’hydrogène propre, tandis que les crédits à la production assurent un rendement du capital investi additionnel à la valeur marchande. L’hydrogène propre est ainsi plus apte à rivaliser avec les options polluantes – un facteur crucial pour la décarbonisation profonde – et à contribuer à la croissance et à l’emploi dans le secteur de l’énergie propre.

- Le secteur visé par les crédits d’impôt recèle un fort potentiel d’exportation.

Comme on prévoit une forte demande de combustibles à base d’hydrogène avec la décarbonisation mondiale, l’hydrogène présente un potentiel d’exportation internationale. Le développement d’une économie locale capable d’y répondre constitue une stratégie d’avenir judicieuse, qui prépare le pays à la transition énergétique mondiale tout en lui permettant de contribuer à l’approvisionnement en combustibles propres pour combattre la crise climatique.

- La politique s’accompagne de strictes exigences visant des conditions de travail pour garantir l’appui du public et répondre aux objectifs sociaux.

Aux États-Unis, l’admissibilité aux crédits d’impôt pour l’hydrogène propre dépend entre autres de critères de salaire et d’apprentissage favorisant la création de bons emplois et le développement des talents, notamment par l’offre du salaire courant à certains employés et l’embauche d’un nombre minimal d’apprentis inscrits. Cette mesure contribue aux objectifs d’équité sociale en maintenant une norme locale plus élevée pour les salaires, la formation et la qualité du travail. Ce faisant, elle garantit l’appui soutenu du public, puisque les entreprises comme les travailleurs en bénéficient directement.

Limites

- La politique puise dans un budget public limité.

Les subventions financent des activités privées à même les fonds publics, ce qui entraîne un coût de renonciation, par exemple des dépenses en santé sacrifiées. Il arrive que le public critique ces orientations, leur opposant des besoins à plus court terme. De plus, la prise d’un pari technologique audacieux par le gouvernement peut être risquée; la capacité d’expansion, la compétitivité mondiale et le résultat d’une solution sobre en carbone demeurent incertains. Par ailleurs, comme les crédits d’impôt visent à stimuler l’adoption, leur coût augmentera à mesure que la technologie se répandra. Ainsi, pour éviter les dépassements budgétaires futurs, il pourrait être nécessaire d’imposer un plafond sur les dépenses totales (ou le coût de renonciation) de la politique.

- L’investissement public dans des crédits d’impôt peut créer des pressions inflationnistes réelles ou perçues.

En novembre 2022, le taux d’inflation du Canada s’élevait à 6,8 %, ce qui représente une diminution par rapport au 8,1 % de juin 2022 – le plus haut niveau en 39 ans –, mais demeure bien au-dessus du 1 à 3 % visé par la Banque du Canada. Dans ce contexte macroéconomique, les interventions doivent être mûrement réfléchies. Toute dépense supplémentaire du gouvernement peut avoir un effet inflationniste, réel ou perçu. Devant cette crainte, une opposition politique importante a obligé les États-Unis à prévoir le financement complet de la loi sur la réduction de l’inflation, partiellement en coupant dans d’autres secteurs, mais surtout en augmentant l’impôt pour les entreprises hautement profitables. Il demeure bien sûr possible qu’une dépense publique n’entraîne aucune inflation si elle augmente la productivité ou atténue les difficultés d’approvisionnement en énergie ou en main-d’œuvre, facteurs à ne pas négliger dans la conception de la politique canadienne.

- La conception de crédits d’impôt efficaces requiert des connaissances techniques sur le secteur et une confiance en des projections incertaines.

Des connaissances techniques seront nécessaires pour définir des subventions et des critères d’admissibilité adéquats : un crédit d’impôt trop généreux risquerait de créer un système parasitaire, dans lequel les investisseurs auraient accepté un taux bien moindre, mais un montant trop faible ne permettrait pas à l’hydrogène propre de faire concurrence aux formes plus polluantes d’hydrogène ou aux autres solutions énergétiques. Pour trouver l’équilibre, il faudra connaître les coûts actuels de la technologie et des projets, mais aussi avoir des projections fiables des coûts futurs. On recommande souvent aux gouvernements d’éviter les politiques qui requièrent moult connaissances sur une technologie ou un secteur précis, ou encore la contribution majeure de consultants spécialisés. Même les plus grands experts ne pourront fournir que des estimations incertaines, car les circonstances futures comme le prix des autres solutions énergétiques demeurent changeantes.

- Les seuils des incitatifs risquent d’avoir un effet pervers.

Pour obtenir les plus grands crédits d’impôt selon la loi américaine, il suffit de ne pas dépasser 4 kg d’éq. CO2 par kilogramme d’hydrogène produit. Or, un tel plafond peut nuire à l’innovation, car il n’offre aucun incitatif au développement de méthodes encore plus propres. Plus les critères d’admissibilité sont prescriptifs, plus le risque de conséquences indésirables est grand. La théorie économique veut que les subventions non ciblées créent moins de distorsion. Il est aussi important de souligner que les coûts de la production d’hydrogène varieront grandement d’une région à l’autre, de sorte que l’application d’un programme unique dans tout le pays avantagerait disproportionnellement certaines régions.

Leçons pour le Canada

Le secteur de l’hydrogène est mûr pour un essor de la demande mondiale; plusieurs régions revendiquent une plus grande part du marché international de la production. L’Agence internationale de l’énergie estime d’ailleurs que l’hydrogène pourrait représenter jusqu’à 10 % de la consommation d’énergie finale d’ici 2050.

De plus, le Canada est naturellement avantagé sur le marché international en raison de ses abondantes ressources en eau, qui lui confèrent une bonne capacité de production d’énergie propre pour l’électrolyse et augmentent le potentiel de production d’hydrogène vert à grande échelle. Le Canada dispose aussi d’une expertise établie dans des domaines connexes, comme la production de piles à combustible et la captation et le stockage du CO2. Tout autant de facteurs qui viendront jouer sur les leçons à tirer de la politique américaine.

- Tenir compte de la tarification canadienne du carbone au moment d’examiner les coûts relatifs de la production au pays.

Pour que la production d’hydrogène propre soit une option attrayante au Canada, elle devra être au moins aussi rentable que les solutions plus polluantes. Le coût de l’hydrogène vert est largement dicté par le coût de l’électricité renouvelable, et celui de l’hydrogène gris, par le coût du gaz naturel. Aux États-Unis, les politiques ne ciblent que le coût de l’hydrogène vert, utilisant des crédits d’impôt pour réduire les coûts des projets ou améliorer le rendement de la production. Mais au Canada, on travaille aussi en sens inverse, en imposant une tarification du carbone sur les combustibles fossiles pour augmenter le coût de l’hydrogène gris et en faire une option comparativement moins désirable. Ainsi, contrairement aux États-Unis où la pollution n’est pas imposée à l’échelle fédérale, le Canada devra tenir compte de cette tarification au moment d’évaluer les différences de coûts relatives.

Dans les faits, au Canada, la tarification du carbone réduit la taille des crédits d’impôt nécessaires pour stimuler efficacement le développement voulu; c’est là une différence majeure avec le contexte américain, qui doit entrer en ligne de compte dans la politique nationale.

- Prendre en considération la concurrence internationale pour fixer le montant des crédits d’impôt.

Rien ne garantit que l’hydrogène vert sera préféré aux hydrogènes plus sales sur la scène internationale. Aussi le succès des exportations canadiennes dépendra-t-il largement des ambitions climatiques des marchés importateurs. Un crédit d’impôt conçu spécifiquement pour faire de l’hydrogène vert une option alléchante au pays n’assurera pas automatiquement à cette forme d’énergie un avantage concurrentiel sur le marché mondial, et l’augmentation de ce crédit ne constituerait pas nécessairement une façon efficace ou pratique d’y remédier. De plus, les coûts pour transporter l’hydrogène jusqu’aux marchés étrangers sont de plus en plus grands. Le Canada devra donc étudier soigneusement ses options et cibler les régions les plus susceptibles d’instaurer des politiques favorisant les formes d’hydrogène propres – par exemple l’Union européenne –, où il pourra plus facilement exploiter son avantage comparatif en matière d’électricité propre.

- Imposer des critères de rendement pour l’octroi des subventions.

Les crédits d’impôt à la production sont considérés par les économistes comme plus efficaces que les crédits d’impôt à l’investissement, particulièrement lorsqu’il est question de technologie et d’énergie propres, parce qu’ils contribuent davantage aux objectifs finaux, soit, ici, la production d’hydrogène propre. Les crédits d’impôt à l’investissement ne visant que les coûts des projets entraînent parfois un usage inefficace des fonds publics, car certains projets échouent, et les coûts peuvent varier grandement pour un même résultat. Bien que le Canada semble prêt à aller de l’avant avec un généreux crédit à l’investissement de 40 %, il lui faudra relier cet incitatif au rendement final : la quantité d’hydrogène propre produit et, éventuellement, d’autres indicateurs en lien avec la santé de l’écosystème, comme la formation et la croissance régionales.

- Soutenir et prioriser l’écosystème de l’hydrogène dans son entièreté.

Les États-Unis s’attaquent aux trois obstacles à la croissance de l’hydrogène propre : les investissements risqués, les coûts de production élevés et le manque d’infrastructures pour répondre à la demande (p. ex., infrastructures de stockage et de transport). En plus des crédits d’impôt à l’investissement et à la production, ils ont adopté en novembre 2021 une loi bipartite sur les infrastructures qui consacrait 1 milliard de dollars américains à la recherche sur l’électrolyse, 0,5 milliard à la recherche et au développement pour la production et le recyclage d’hydrogène propre, et 8 milliards pour la création de pôles régionaux de l’hydrogène propre. Un soutien continu pour la recherche, le développement et les démonstrations sera probablement aussi nécessaire au Canada, puisque l’hydrogène propre n’a toujours pas atteint sa pleine maturité technologique. Des politiques d’appoint pourraient venir stimuler la demande nationale, par exemple des programmes pour les véhicules utilitaires lourds à l’hydrogène propre et les infrastructures connexes.

Conclusion

Les crédits d’impôt ont le potentiel d’attirer des investissements privés qui favoriseront la croissance économique, y compris des investissements directs étrangers. Des crédits pour l’hydrogène propre viendraient renforcer le secteur en permettant une optimisation grâce aux économies d’échelle et en contribuant à la production d’un combustible essentiel à l’atteinte des cibles climatiques du Canada. Ils faciliteraient aussi l’exportation éventuelle de combustible propre, une commodité qui risque d’être de plus en plus courue dans un monde en décarbonisation. Cependant, les coûts pour les contribuables doivent être soigneusement soupesés, et il pourrait être judicieux de faire appel à une expertise technique pour fixer des incitatifs qui n’encourageront pas les comportements parasitaires. Par ailleurs, le Canada pourrait devoir s’en remettre aux ambitions climatiques de ses partenaires pour l’exportation de son hydrogène propre. Parallèlement, il devra développer son propre marché en soutenant les applications finales et les infrastructures de transport et en créant des conditions propices à l’essor du secteur, notamment avec une tarification croissante du carbone.

La politique de contrats sur différence encadrant la production d’électricité renouvelable du Royaume-Uni

Introduction

Instaurés en 2014, les contrats sur différence (CfD) du Royaume-Uni sont des mesures financées par l’État pour soutenir les projets d’énergie renouvelable d’envergure. Conçue pour protéger les promoteurs de projet contre les fluctuations du prix de gros de l’électricité, la politique de CfD vise les investissements dans l’énergie propre (surtout l’énergie éolienne en mer, jusqu’à présent).

Dans le cadre de son nouveau Fonds de croissance, le Canada reconnaît l’efficacité des politiques de CfD pour procurer une assurance sur les prix ou les revenus au secteur privé. Il envisage aussi des façons d’améliorer la prévisibilité de son calendrier de tarification du carbone à l’aide de contrats carbone sur la différence, une stratégie semblable à celle des CfD britanniques, mais qui touche le prix du carbone plutôt que celui de l’électricité.

En fait, la politique de CfD du Royaume-Uni comble l’écart entre le prix dont un producteur d’énergie propre a besoin pour que l’investissement soit intéressant et le prix dicté par la dynamique de l’offre et de la demande sur le marché fluctuant de l’énergie. Les CfD apportent donc la garantie d’une source de revenus constante, ce qui atténue le risque financier pour le secteur privé et crée un contexte plus favorable aux investissements que celui entourant d’autres formes d’énergie.

Grâce à la certitude apportée par les CfD, les promoteurs bénéficient d’un taux d’intérêt moins élevé, ce qui attire de nouveaux acteurs qui stimulent la concurrence et contribuent à réduire les coûts. Ces conditions d’investissement favorables, combinées aux progrès technologiques et aux économies d’échelle, ont permis une diminution considérable du coût public par kilowatt des CfD au fil des années.

Figure 1 : Les CfD du Royaume-Uni réduisent les coûts pour l’État en améliorant la prévisibilité des prix pour le secteur privé

Axés sur des subventions, les CfD du Royaume-Uni ont une structure financière unique. En effet, même si l’un de leurs objectifs à long terme est de stabiliser les tarifs d’électricité à la consommation, ce sont les consommateurs d’énergie qui les paient, au bout du compte. Le paiement des CfD est financé par une taxe prévue dans la loi pour tous les fournisseurs d’électricité autorisés, qui en refilent les coûts dans la facture d’électricité des particuliers et des entreprises.

Les décideurs ont justifié l’intervention dans le marché privé par trois objectifs : réductions d’émissions de gaz à effet de serre, sécurité énergétique et abordabilité de l’énergie à long terme. Concernant le premier, le Royaume-Uni vise la carboneutralité d’ici le milieu du siècle, s’engageant à décarboniser d’ici 2035 son réseau électrique qui compte aujourd’hui plus de 40 % de combustibles fossiles.

Parallèlement, la crise énergétique actuelle de l’Europe a hissé la sécurité énergétique et l’abordabilité de l’énergie au sommet des préoccupations politiques. Bien que certains observateurs aient suggéré de mettre la poussière sous le tapis en augmentant la production de combustibles fossiles, plusieurs chefs du gouvernement du Royaume-Uni consécutifs ont fait remarquer que l’énergie renouvelable protège de l’instabilité le cours des combustibles fossiles, qui sont fixés par les marchés internationaux.

Le comité indépendant sur les changements climatiques, conseiller officiel du gouvernement en la matière, estime que la carboneutralité demandera un investissement de 50 milliards de livres (81 milliards de dollars canadiens) par année d’ici 2030, dont une grande part servira à remplacer les infrastructures énergétiques désuètes. Le Royaume-Uni a indiqué son intention d’obtenir 90 milliards de livres (146 milliards de dollars canadiens) de bailleurs de fonds privés jusqu’en 2030.

Avec ces objectifs clairement définis, le gouvernement du Royaume-Uni donne le coup d’envoi à sa politique de CfD en février 2022, s’engageant à lancer des enchères annuelles à partir de mars 2023, plutôt que les enchères bisannuelles prévues, afin d’attirer des capitaux privés et déployer l’énergie renouvelable plus rapidement.

Description de la politique

Au Royaume-Uni, les producteurs d’énergie vendent leur électricité dans un marché libre ou parfois dans le cadre d’un accord d’achat d’énergie. Le prix courant fluctue selon la dynamique de l’offre et de la demande; le prix reçu est fixé en fonction du coût d’approvisionnement de la dernière unité d’électricité vendue. C’est le coût marginal de la production d’électricité à partir de combustibles fossiles qui sert actuellement de barème pour le prix de gros dans l’ensemble du marché. Puisque le prix des combustibles fossiles dépend du marché international, les prix de l’électricité peuvent varier considérablement, et sont actuellement très élevés en raison de l’instabilité géopolitique du pays.

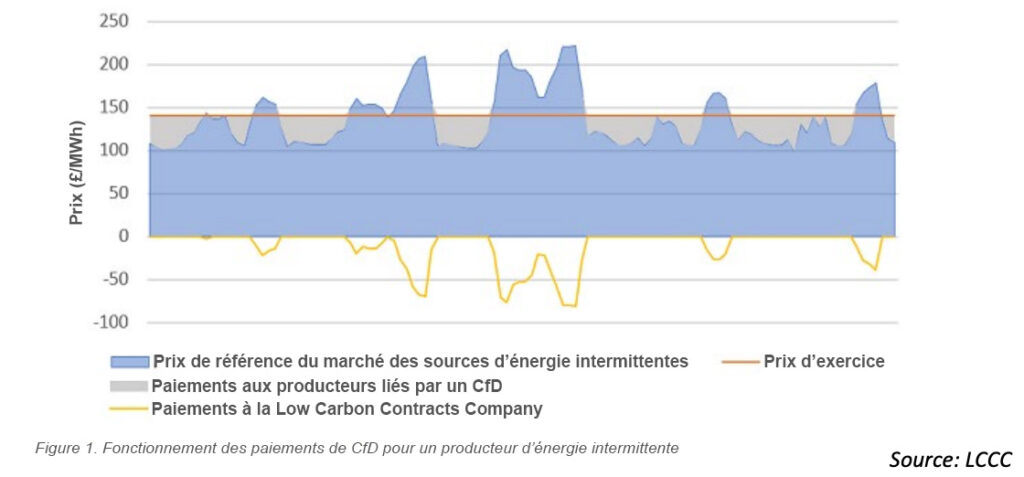

Les CfD sont conçus pour combler l’écart entre le prix de gros courant et le prix d’exercice du producteur. Le prix d’exercice est déterminé au moment de la mise aux enchères, et une fois fixé, demeure stable pour la durée du contrat, actuellement fixée à 15 ans. Les producteurs sont assurés de recevoir le prix d’exercice pour chaque unité d’électricité produite.

Durant la mise aux enchères, les producteurs d’énergie renouvelable soumettent une offre secrète, qui correspond au prix du kilowattheure qu’ils souhaitent obtenir pour que le projet soit profitable. Une limite administrative est établie par le département des Affaires, de l’Énergie et de la Stratégie du Royaume-Uni, l’entité responsable de la politique. L’exploitant du réseau britannique, le National Grid, dirige les enchères et classe les offres par prix à l’unité. Il accepte ensuite les meilleures offres jusqu’à ce que les plafonds de budget ou de puissance soient atteints. L’offre secrète du dernier projet accepté fixe le prix d’exercice que tous les fournisseurs retenus recevront, pourvu qu’ils soient dans le même groupe d’année ou de technologie. Bien qu’il s’applique aux 15 années du contrat, le prix d’exercice est indexé à l’inflation au moyen de correctifs annuels.

Même si la politique est chapeautée par le département des Affaires, de l’Énergie et de la Stratégie industrielle, les contrats sont quant à eux administrés par la Low Carbon Contracts Company, une société d’État. Celle-ci est aussi responsable de récupérer les coûts du programme au moyen d’une taxe aux fournisseurs d’électricité – c’est-à-dire les intermédiaires qui livrent le produit final aux consommateurs.

Un aspect important de la conception des CfD est le caractère bidirectionnel des paiements. Si le prix de gros moyen (le prix de référence) est inférieur au prix d’exercice, la Low Carbon Contracts Company paie la différence au producteur. À l’opposé, si le prix de référence est supérieur au prix d’exercice, le producteur paie la différence à la Low Carbon Contracts Company (figure 2).

Jusqu’à récemment, le prix de référence avait toujours été inférieur au prix d’exercice des projets, et la Low Carbon Contracts Company payait la différence aux producteurs. Toutefois, le déclenchement de la crise énergétique dans l’Union européenne et la hausse vertigineuse du prix des combustibles fossiles ont fait grimper le prix de gros de l’électricité au-delà du prix d’exercice. Résultat : les producteurs ont dû verser des paiements à la Low Carbon Contracts Company.

Figure 2 : Dans un CfD bidirectionnel, les entreprises versent ou reçoivent des paiements selon le prix sur le marché.

Les CfD continuent de susciter un intérêt considérable dans le secteur privé, qui investit massivement dans le marché. Les résultats de la quatrième ronde d’allocation de la politique, publiés en juillet 2022, indiquent la venue de 93 nouveaux projets, soit davantage que les trois dernières enchères réunies, ce qui porte à 168 le total de CfD administrés. Il est prévu que cette ronde d’allocation apportera près de 11 gigawatts de puissance supplémentaire provenant de l’énergie solaire, de l’éolien en mer, de l’éolien terrestre, de l’éolien en zone insulaire éloignée et – pour la toute première fois – de projets d’énergie marémotrice et d’éoliennes flottantes. Lorsque tous ces projets entreront en activité, l’ensemble des projets liés aux CfD comblera environ 30 % des besoins en énergie du Royaume-Uni. La cinquième ronde, prévue pour mars 2023, rehaussera encore cette proportion.

Avantages et limites de la politique

Grâce aux ajouts considérables à la puissance d’électricité renouvelable et à une conception innovante axée sur des enchères, la politique de CfD du Royaume-Uni est largement reconnue comme une réussite. Elle comporte plusieurs avantages par rapport au programme précédent, le système d’obligation d’énergies renouvelables (Renewables Obligation system), qui contraignait les fournisseurs à s’approvisionner d’une plus grande part d’énergies renouvelables, un peu comme le ferait une norme de portefeuille renouvelable. Puisque ce système aurait pu mener aux mêmes résultats en matière de puissance d’électricité renouvelable que les CfD, il est pertinent d’examiner les caractéristiques précises qui ont fait la réputation mondiale de la politique de CfD du Royaume-Uni, sans toutefois ignorer ses limites.

Avantages

1. La politique de CfD du Royaume-Uni est conçue pour offrir une assurance de prix tout en demeurant une solution économique qui réduit au maximum le fardeau sur les fonds publics. Les programmes de subventions sont souvent critiqués pour leur inefficacité, notamment lorsque des paiements financés par l’État, plus élevés que ce qu’il faudrait pour susciter l’intérêt du secteur privé, encouragent le resquillage. Ce phénomène peut s’avérer problématique, car l’augmentation des paiements publics ne s’accompagne pas d’une augmentation des investissements. La politique a permis d’enrayer ce phénomène grâce à la nature concurrentielle des enchères, qui ont su inciter la concurrence et profiter de la baisse des coûts des technologies d’énergie renouvelable.

Les coûts par kilowattheure d’énergie éolienne en mer ont diminué considérablement à chaque ronde de CfD, totalisant une baisse importante de 65 à 75 % depuis les premières enchères en 2015.

Comme seules les plus petites offres sont retenues, les acteurs du privé doivent rivaliser d’inventivité pour trouver des moyens de faire baisser les coûts et, au bout du compte, alléger la facture des contribuables.

2. Compte tenu du caractère bidirectionnel de la politique, les paiements peuvent être reçus ou versés, ce qui limite le risque que les fonds publics financent de généreux bénéfices.

La bidirectionnalité, qui fait en sorte que les producteurs versent des paiements lorsque le prix de gros de l’électricité est élevé, a été particulièrement importante pour l’efficience, mais aussi pour gagner l’appui du public. Depuis septembre 2021, le sommet atteint par les prix de l’énergie a obligé les producteurs d’énergie sobre en carbone à verser des paiements pour contrebalancer les excès de revenus par rapport au prix d’exercice établi. Puisque la nature des CfD empêche en grande partie de rafler des profits exceptionnels lorsquve le prix de gros atteint des sommets, les producteurs sont exemptés de la taxe de 45 % sur les profits imprévus que le Royaume-Uni imposera à d’autres fournisseurs d’énergie de janvier 2023 à mars 2028. Cette politique représente aussi des économies pour les contribuables, en plus d’un milliard de livres (1,66 milliard de dollars canadiens) en revenus provenant des paiements des producteurs prévus d’avril 2022 à mars 2023.

3. Le programme est administré par un organe indépendant du gouvernement, ce qui réduit le risque politique.

L’administration des CfD par une société indépendante protège l’intégrité du programme contre les fluctuations politiques. Les promoteurs de projets d’énergie renouvelable retenus signent un contrat de droit privé avec la Low Carbon Contracts Company, qui s’occupe de rédiger les contrats, de les administrer pendant les phases de construction et de livraison, et de verser les paiements de CfD. Le gouvernement est le seul actionnaire de la Low Carbon Contracts Company. Il siège donc au conseil et est tenu de produire certains rapports au département des Affaires, de l’Énergie et de la Stratégie industrielle. Toutefois, les CfD sont conçus comme des contrats de droit privé, selon lesquels la Low Carbon Contracts Company est la partie contractante, et ne peuvent être résiliés sans conséquences juridiques. Ces dispositions protègent la politique des interférences politiques ou de l’annulation, favorisant la confiance des investisseurs.

Limites

1. La politique est régressive, au sens qu’elle touche plus durement le pouvoir d’achat des ménages à faible revenu.

Étant donné que la politique de CfD est payée par les consommateurs par l’intermédiaire d’une taxe à l’unité, plus on consomme d’électricité, plus on paie cher pour le programme. Bien que le volume d’électricité consommée augmente habituellement avec le revenu – rendant les paiements du programme plus élevés pour les plus nantis – les personnes à faible revenu consacrent généralement une plus grande proportion de leur revenu aux coûts d’énergie, ce qui rend la politique régressive. C’est pourquoi il est préférable de mettre en place des politiques complémentaires pour réduire le fardeau disproportionné de la taxe sur les ménages à faible revenu. Le programme de réductions sur le chauffage du Royaume-Uni (Warm Home Discount Scheme), les bons de carburant et les allocations par temps froid (Cold Weather Payments) sont tous des exemples de politiques complémentaires offrant des mesures d’appui ciblées.

2. Il faut un certain temps avant d’obtenir des résultats mesurables, aussi bien sur le plan des ajouts de puissance d’énergie renouvelable que sur celui des réductions d’émissions qui en découlent.

Bien que toutes les politiques prennent du temps à montrer des résultats, l’exemple du Royaume-Uni montre clairement le long délai entre la mise en œuvre de la politique et l’atteinte des objectifs de production d’énergie renouvelable. Les projets des contrats octroyés en octobre 2019 seront complètement en service d’ici 2027 seulement. Il y aura toutefois une montée graduelle de la capacité renouvelable à partir de 2024. Les décisions d’investissement industriel du secteur privé peuvent prendre des années à se concrétiser, et la certitude financière offerte par les CfD est nécessaire avant que la plupart des projets puissent commencer à toucher des capitaux et les procédures d’approbation comme la diligence raisonnable. Les réductions d’émissions peuvent se mesurer après de nombreuses années.

3. La structure de rendement n’est pas sans compter des lourdeurs administratives.

Depuis septembre 2021, les prix de gros de l’énergie dépassent les prix d’exercice des CfD, ce qui oblige les producteurs à verser des paiements à la Low Carbon Contracts Company. Dans ce cas, la taxe pour les fournisseurs est levée, parce que les règlements de l’entreprise ne l’autorisent pas à imposer une taxe négative. À la place, les flux inverses ont lieu à des points de rapprochement trimestriels, où l’entreprise paie le montant accumulé des paiements aux fournisseurs. Le problème, c’est que ces paiements trimestriels ne se traduisent pas par des réductions équivalentes dans la facture des consommateurs. Les fournisseurs peuvent en faire ce qu’ils veulent, et il est difficile de dire dans quelle mesure ces paiements aident à réduire les factures d’électricité, c’est-à-dire que le lien entre l’économie financière et les frais imputables n’est pas toujours connu.

Leçons pour le Canada

Globalement, la politique de CfD peut être appliquée à d’autres technologies d’atténuation des changements climatiques envisagées au Canada, comme la captation et le stockage du CO2 et la production d’hydrogène propre. Il y a ainsi plusieurs leçons à tirer de la politique britannique des CfD, qui pourraient être bénéfiques au développement de positionnements du pays, notamment vu l’intérêt du Canada pour ce modèle financier comme levier de décarbonisation industrielle, notamment dans le cadre de son nouveau Fonds de croissance.

1. Favoriser la certitude sur les prix ou les revenus pour amoindrir le risque financier et favoriser les investissements à long terme.

Les CfD peuvent susciter des investissements privés grâce à la gestion des risques, notamment en procurant de la certitude quant aux revenus d’un projet. La politique de CfD du Royaume-Uni confie aussi l’administration des contrats à une société indépendante, la Low Carbon Contracts Company, ce qui la met à l’abri des fluctuations de soutien politique et du risque de démantèlement. L’entreprise pourrait être un modèle pertinent pour l’administration des 15 milliards de dollars du Fonds de croissance. Le Fonds, dont le lancement est prévu d’ici la fin de l’année, promet de comporter une structure « indépendante permanente », qui sera établie dans la première moitié de 2023. Bien que les modalités ne soient pas encore connues, le gouvernement a clairement indiqué que le Fonds de croissance allait passer d’une filiale supervisée par la Corporation de développement des investissements du Canada à une institution disposant d’une autonomie opérationnelle.

2. Aider les investisseurs privés à absorber les coûts d’emprunt pour réduire le coût global des projets, ce qui diminue les subventions nécessaires pour encourager le développement de projets.

Les coûts en capital peuvent représenter une part importante des coûts d’un projet et un indicateur de la réalisation du projet, et les coûts augmentent généralement avec le profil de risque du projet. L’assurance que procurent les CfD rend un projet plus intéressant pour les investisseurs, en diminuant les taux d’intérêt et ainsi le coût total pour les promoteurs de projet. Au-delà de l’assurance d’un programme solide et viable, la politique nécessite des établissements de crédit sophistiqués, et les programmes gouvernementaux pourraient être développés pour assurer la capacité à cerner correctement les effets d’atténuation du risque de la politique.

3. Cibler des technologies abouties et établies si on utilise la même structure de CfD que le Royaume-Uni.

La politique de CfD britannique a été appliquée au moment où la production d’énergie renouvelable, en particulier l’énergie éolienne en mer, était à maturité. Pour arriver à ce point, les politiques du gouvernement se sont d’abord concentrées sur l’investissement dans la recherche et le développement et la croissance de la chaîne d’approvisionnement. Les politiques de CfD sont peut-être plus utiles pour des technologies éprouvées déployées à grande échelle, plutôt que pour des innovations aux premiers stades.

4. Exiger plusieurs soumissionnaires durant chaque enchère pour favoriser une saine concurrence.

Par sa conception axée sur les enchères, les CfD du Royaume-Uni ont réussi à faire baisser davantage les coûts que d’autres formes de subvention. Les acteurs privés sont encouragés à trouver des moyens plus économiques de produire de l’énergie propre pour remporter les contrats, ce qui entraîne une réduction des coûts. Toutefois, pour être efficaces, les enchères doivent impliquer de nombreux acteurs privés, qui ne doivent pas agir de connivence sur les mises. Il faut une série de projets solides et une bonne escouade de promoteurs pour que ce modèle réussisse.

5. Envisager des chaînes d’approvisionnement made in Canada et l’optimisation de la main-d’œuvre d’ici pour favoriser la capacité concurrentielle.

La transition vers la sobriété en carbone présente une occasion économique considérable, mais la concurrence mondiale s’annonce féroce. De nombreux pays empruntent une approche stratégique pour leurs politiques d’aide au secteur industriel. Le Royaume-Uni a récemment établi comme critère d’admissibilité aux CfD que les turbines soient faites de matériaux locaux, un aspect que le Canada pourrait envisager dans ses exigences de chaîne d’approvisionnement. D’autres modalités du genre pourraient être considérées, comme la consolidation d’une main-d’œuvre intérieure au moyen de stratégies de recrutement liées à la structure de soutien de la politique.

Conclusions

La politique de CfD du Royaume-Uni est un modèle de réussite, qui a su générer une plus grande puissance d’énergie renouvelable, inciter l’investissement privé et entraîner une réduction des coûts des technologies immédiatement profitables. La reproductibilité de ce succès dans le contexte canadien dépend toutefois de plusieurs facteurs. De manière importante, le modèle britannique convient le mieux à des technologies éprouvées dont le marché jouit d’une robuste concurrence qui assure des enchères fructueuses. La garantie de prix doit ensuite être donnée sur une longue période (ex., 15 ans) et administrée par une instance adéquate et imperméable aux fluctuations politiques.

Projet Longship : captation et stockage du CO2 sous la mer du Nord en Norvège

Introduction

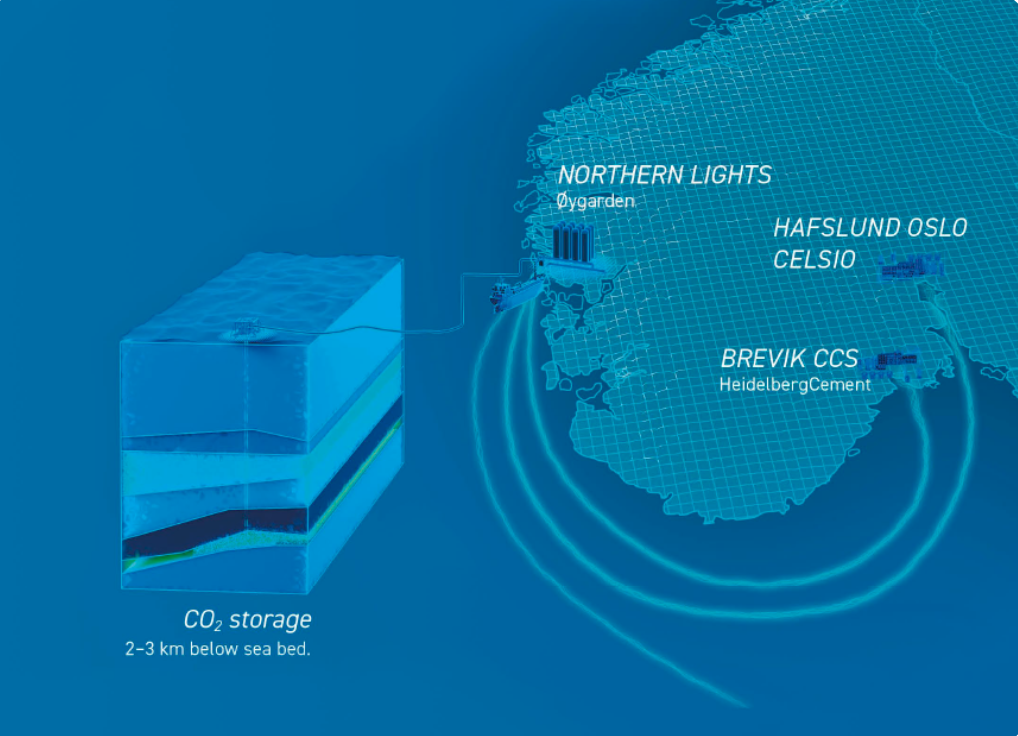

Le projet Longship prendra la forme d’un réseau de projets de captation et de stockage de CO2. L’un des pionniers européens pour la décarbonisation à échelle industrielle, il vise ainsi à faciliter la réduction des émissions des industries lourdes, secteur où le remplacement de combustible et l’électrification sont impossibles. Ce mégaprojet reçoit un grand soutien technique, opérationnel et financier du secteur public norvégien; le gouvernement couvrira environ les deux tiers des coûts totaux de la première phase, qui dépasseront les 3,5 milliards de dollars canadiens.

Le réseau Longship combinera initialement dans une installation de stockage sous la mer du Nord deux sous-projets de captation de carbone dans une cimenterie et une usine de valorisation énergétique des déchets. Forts d’une expérience considérable en stockage de CO2 dans des réservoirs de gaz vides, l’entreprise pétrogazière publique de la Norvège, Equinor, et les deux géants pétroliers Shell et Total apporteront une contribution précieuse au volet Northern Lights du projet – l’infrastructure de transport et de stockage –, dont la construction a commencé en 2021. La première phase devrait se terminer d’ici la mi-2024, avec une capacité de stockage initiale de 1,5 Mt par an sur 25 ans. La phase deux devrait faire passer cette capacité à 5 à 7 Mt par an d’ici 2026.

Le premier de ces deux sous-projets vise la captation du carbone dans une cimenterie de Brevik appartenant à Norcem-Heidelberg, une filiale de l’entreprise allemande HeidelbergCement. Il vise à utiliser la chaleur excédentaire pour capter 400 000 t de CO2 par an, soit le tiers des émissions liées à la production annuelle de 1,2 Mt de ciment. Le deuxième opère dans la capitale, à Oslo, dans une usine de valorisation énergétique des déchets appelée Hafslund Oslo Celsio (anciennement Fortum Oslo Varme). Ses objectifs sont semblables : capter 400 000 t de CO2 chaque année à même le processus d’incinération des déchets. Il a fait l’objet d’une demande de financement supplémentaire au Fonds pour l’innovation de l’Union européenne, qui a été rejetée. Le gouvernement norvégien a dû intervenir pour pallier l’insuffisance de l’investissement.

Le CO2 des deux usines sera transporté par bateau jusqu’au terminal de réception de Northern Lights, dans la municipalité d’Øygarden. Il sera ensuite acheminé par pipelines jusqu’au puits d’injection, où il sera stocké sous le plancher océanique. L’idée est d’éventuellement commercialiser cette portion du projet (l’infrastructure de transport et de stockage) en offrant des services de transport et de stockage payants aux sociétés émettrices.

Figure 1: Le projet Longship comprend une chaîne complète de sous-projets de captation du carbone, qui relient le carbone capté aux installations de stockage

Le projet Longship est un exemple de mesure concrète ciblée pour réduire les émissions à grande échelle. La conception, la construction, la mise en œuvre et le marketing sont une œuvre collaborative du gouvernement et de ses partenaires du secteur privé. Par ailleurs, bien que l’État subventionne la part du lion de la première phase, il maintient que la phase deux et toute expansion ultérieure devront être financées au privé. Le consortium des partenaires présente déjà Northern Lights comme une initiative commercialement viable ayant l’ambition d’offrir des services de stockage de carbone pour les sites industriels de partout en Europe.

Description de la politique

La Norvège mise depuis longtemps sur l’étatisation dans les secteurs stratégiques, un modèle économique qui l’a propulsée au palmarès des 10 pays les plus riches du monde. Elle est aussi connue pour ses bonnes politiques de redistribution de la richesse – y compris entre les générations –, ce qu’elle doit à son fonds souverain qui administre les revenus pétroliers de l’État. Pour concilier cette dépendance aux abondantes ressources en combustibles fossiles et ses grandes ambitions climatiques (réduction des émissions d’au moins 50 % sous le niveau de 1990 d’ici 2030), le pays montre depuis une vingtaine d’années un intérêt marqué pour la captation et le stockage du CO2. La Norvège se lance aujourd’hui, armée de son expertise, de son accès à la mer du Nord et de la conviction que le marché de la captation et du stockage prendra de l’ampleur à mesure que s’accéléreront la tarification du carbone et les autres politiques climatiques régionales.

Le gouvernement a présenté le projet en septembre 2020, dans un livre blanc où il s’engageait à fournir 16,8 milliards de couronnes norvégiennes (2,32 milliards de dollars canadiens) sur les 25,1 milliards (3,47 milliards) du budget projeté. Le Parlement a approuvé la proposition à la fin de l’année, prévoyant une répartition du financement de 2021 à 2034 pour couvrir les coûts d’immobilisation et d’exploitation. Le gouvernement norvégien n’avait jamais investi autant d’argent dans un même projet climatique, et son appui n’est pas que financier : il travaille aussi à lever divers obstacles potentiels, comme des défis réglementaires.

Fondée en 2005 pour avancer la recherche et le développement en captation et en stockage du CO2, l’entreprise publique Gassnova agit aujourd’hui comme conseillère technique du gouvernement pour le projet Longship. Elle se charge de l’étude de préfaisabilité, des activités de planification générale et de la gestion des contrats avec les partenaires du secteur. Elle s’occupe aussi de la communication des résultats et fait des retours sur les leçons apprises des processus réglementaire et développemental pour faciliter les démonstrations. Plusieurs autres organismes publics norvégiens jouent un rôle actif dans le projet, dont des agences et des directions étatiques qui assument des fonctions réglementaires, et des municipalités et des gouverneurs de comtés. Le gouvernement est aussi l’intégrateur du projet, responsable de coordonner les différents partenaires publics et privés.

Même si, à la première phase, l’infrastructure de Northern Lights ne sera reliée qu’à deux installations norvégiennes de captation de carbone, on prévoit une expansion du réseau dans les années suivantes. La deuxième phase consistera en la commercialisation de l’infrastructure; les entreprises émettrices de partout en Europe pourront débourser des frais de service pour le transport et le stockage de leur CO2. Les sites industriels qui choisiront de capter ce gaz pourront l’acheminer sous forme liquéfiée, par pipeline ou autre, jusqu’à des bateaux à destination du plateau continental norvégien, où il sera ensuite injecté dans l’un des sites de stockage permanent situés à 2 600 m sous le plancher océanique. Northern Lights a recensé plus de 90 sites de captation potentiels, et des usines industrielles de secteurs divers (acier, biomasse, hydrogène) dans huit pays ont déjà signifié leur intérêt.

La Norvège voit le projet comme une façon de dynamiser le marché européen de la captation et du stockage du CO2. Bien que le gouvernement ne financera pas la commercialisation du projet, il continuera d’assurer les relations bilatérales; une entente intergouvernementale préalable sera donc nécessaire à la négociation d’une entente de stockage avec Northern Lights. Le ministère du Pétrole et de l’Énergie est d’ailleurs déjà en pourparlers avec plusieurs gouvernements et a signé des protocoles d’entente avec la Belgique et les Pays-Bas, permettant à la première entente commerciale transfrontalière de voir le jour. Conclue en septembre 2022, cette dernière prévoit le transport et le stockage d’un maximum de 800 000 t de CO2 par an d’ici 2025 de Yara Sluiskil, un fabricant néerlandais d’ammoniaque et d’engrais, assuré par Northern Lights.

Parallèlement à la conception et la subvention d’une grande partie du projet, le gouvernement norvégien œuvre à stimuler la demande de captation du carbone à long terme. À cette fin, il a prévu une tarification du carbone croissante pour les produits d’énergie fossile (pétrole, diesel, gaz naturel). Fixée à 590 couronnes norvégiennes (81 dollars canadiens) par tonne en 2021, celle-ci atteindra 2 000 couronnes (275 dollars) par tonne en 2030. Cette tarification s’applique à la fois dans les secteurs couverts par le Système d’échange de quotas d’émission de l’Union européenne et dans les autres, les entreprises des premiers devant couvrir la différence avec les seuils nationaux.

Si cette tarification du carbone incitera les secteurs du pays à capter leurs émissions, on ne peut en dire autant de la tarification appliquée ailleurs dans l’Union européenne. La capacité ciblée pour Northern Lights – 5 à 7 Mt par an d’ici 2026 – n’équivaut qu’à une fraction de la capacité totale nécessaire pour décarboniser l’Europe : selon une étude du University College London Energy Institute, il faudrait stocker 230 à 430 Mt de CO2 par année d’ici 2030 et 930 à 1 200 Mt d’ici 2050 pour éviter que le réchauffement dépasse la barre du 1,5 °C. C’est ce qui explique la popularité croissante des politiques subventionnaires auprès de la Commission européenne, qui a approuvé un appui étatique supplémentaire pour les activités de captation du carbone et finance ses propres projets de captation et de stockage par l’intermédiaire du Fonds pour l’innovation.

Avantages et limites de la politique

Premier projet de captation et de stockage du CO2 à grande échelle dans la région, Longship se trouve à remplir un rôle de démonstration; il prouvera le fonctionnement, l’efficacité et le potentiel de modulation de cette technologie comme solution climatique pour en légitimer le financement gouvernemental. Ce genre d’investissement public dans les technologies propres favorise les innovations profitables pour l’État, notamment par le développement des connaissances et compétences connexes (la « diffusion des connaissances »). L’avantage d’être le premier acteur européen à offrir l’importation transfrontalière de carbone à des fins de stockage a aussi permis au projet d’établir des partenariats en amont et de se forger une bonne réputation sur le marché. Les leçons tirées pourraient également réduire les coûts ou éliminer d’autres barrières pour les prochains promoteurs.

Bon nombre des réussites soulignées jusqu’ici se rapportent aux obstacles financiers et non financiers surmontés pour lancer le projet Longship. Outre les lourds coûts d’immobilisation initiaux, le gouvernement a éliminé des freins au développement de la captation du carbone au privé, notamment en réduisant les formalités administratives régionales. Ainsi, il a ouvert la voie à de nouveaux modèles de partenariats public-privé et à un processus réglementaire plus efficace.

Avantages

- Le projet est un investissement stratégique ciblé aux résultats mesurables.

Contrairement aux politiques publiques très larges, comme les mesures d’allégement fiscal et les remises sur les coûts d’énergie, Longship offre un investissement public ciblé avec un potentiel de profit et des résultats mesurables, notamment la promotion de la captation pour décarboniser la région et l’exploitation de l’intérêt régional pour le stockage du CO2. En tant que projet public, il a aussi pu surmonter des enjeux du marché qui l’auraient fait avorter au privé, comme des coûts d’immobilisation initiaux importants, une tarification du carbone insuffisante et des risques technologiques. Longship se concentre sur un type et un volume donnés pour l’atténuation des changements climatiques (1,5 Mt de CO2 capté chaque année) et favorise l’innovation en matière de technologies propres. De plus, le choix des technologies à financer est fondé sur la science; la captation du carbone fait partie des mesures de tous les scénarios mondialement reconnus pour garder le réchauffement climatique sous la barre des 1,5 à 2 °C.

- Le gouvernement contribue au financement, à la conception et à la gestion du projet sur toute la chaîne de captation et de stockage du CO2.

Étant donné que la captation du carbone est inutile sans option de stockage fiable, le projet a été conçu pour développer simultanément l’ensemble de la chaîne de captation et de stockage. Chaque volet de l’initiative est considéré comme un sous-projet distinct, et le gouvernement établit des ententes indépendantes avec les différents acteurs, ce qui protège ses partenaires privés des risques d’interférence entre les sous-projets. Bien que ces risques demeurent pour l’État, cette façon de procéder protège les partenaires des maillons faibles ailleurs dans la chaîne. Par exemple, si l’un des projets de captation devait échouer, Northern Lights pourrait trouver d’autres fournisseurs de CO2, et si c’était Northern Lights qui échouait, les projets de captation pourraient probablement trouver une autre solution de stockage sans perte catastrophique.

- Le projet s’attaque à une barrière précise au développement de la captation et du stockage de CO2 comme solution climatique : la disponibilité des infrastructures.

Parmi les obstacles aux projets de captation du carbone en Europe, on note une incertitude quant aux coûts de transport et aux options de stockage à long terme. Le projet Longship vise à mettre fin à ce cycle où, comme l’œuf et la poule, les sociétés émettrices attendent une solution de stockage pour investir dans la captation, et les entreprises attendent des projets de captation pour investir dans un site de stockage. Il assurera aux sociétés émettrices une option de transport et de stockage fiable pour les motiver à se lancer dans la captation du carbone. Plusieurs acteurs de l’Europe du Nord ont déjà témoigné un intérêt marqué.

- Le projet reconnaît le caractère mondial de la lutte contre les changements climatiques, proposant une solution aux pays avoisinants et tirant parti d’un marché émergent.

En 2021, il y avait plus de 50 projets de captation du carbone annoncés en Europe, totalisant un potentiel d’atténuation annuelle de 80 Mt de CO2. Bon nombre de ces projets envisagent de recourir aux services de stockage de Northern Lights, notamment parce que le site sera prêt plusieurs années avant les autres en construction sur le continent, dont celui du projet Porthos au port de Rotterdam. Ainsi, si toutes les ententes se concrétisent, la capacité de stockage initiale de Northern Lights sera déjà dépassée. Longship ouvre aussi la porte à l’hydrogène bleu, produit par combustion de gaz naturel avec captation du carbone. Par exemple, Equinor produit déjà de l’hydrogène bleu à Hull, en Angleterre, dans le cadre du projet de captation et de stockage Zero Carbon Humber. Northern Lights sera une option de stockage viable pour de telles initiatives. Néanmoins, la concurrence augmente dans la région; le Royaume-Uni investit actuellement 1 milliard de livres (1,66 milliard de dollars canadiens) dans un fonds d’infrastructure de captation qui sera utilisé pour deux projets de regroupement et d’établissement de pôles dès 2025.

- Le projet aide à éliminer les obstacles réglementaires.

Le caractère incomplet des cadres réglementaires ressort comme obstacle aux projets de captation du carbone partout dans le monde. La coopération étroite du gouvernement fédéral a permis à Longship de traverser le processus réglementaire en priorité, et l’agilité dont l’État a fait preuve en adaptant le système pour favoriser la réussite du projet est rassurante pour la prochaine vague de projets de captation. Les retours de Gassnova sur les leçons apprises du processus réglementaire ont aussi aidé à démystifier les étapes et à faire la lumière sur les écueils potentiels du contexte norvégien. L’une des principales leçons à retenir est l’importance de collaborer avec les autorités locales tôt dans le processus, compte tenu de la complexité et de l’ampleur des projets de captation et de stockage du CO2. L’expérience a aussi mis de l’avant et dénoué certaines impasses en lien avec les permis de zonage, le consentement pour les pipelines et les autorisations de transport des quais aux sites extracôtiers. Axé sur l’amélioration continue, le projet Longship a déjà mené à la création d’un nouveau système de permis pour le stockage du CO2, et à la précision des exigences redditionnelles en matière de captation pour faciliter la reddition de comptes sur les changements climatiques à l’international.

Limites

- Le projet utilise des fonds publics limités pour subventionner une technologie qui ne fait pas l’unanimité chez les contribuables.

Longship a été critiqué par certaines parties qui considèrent le financement public du projet comme une forme de subvention des combustibles fossiles, car ils craignent que les infrastructures de transport et de stockage servent d’outils commerciaux au consortium pétrogazier. Les détracteurs soulignent que le secteur a récemment enregistré des profits records et ne devrait donc pas être subventionné par des fonds publics limités. Ils estiment qu’il vaudrait mieux instaurer des règlements ou une tarification du carbone pour inciter les entreprises à capter leurs émissions. Certains remettent aussi en question l’efficacité de la captation dans la course vers la carboneutralité, soutenant que les émissions devraient plutôt être réduites à la source. Enfin, même si le gouvernement continue d’affirmer que la captation du carbone est « absolument nécessaire » à l’atteinte des objectifs climatiques, il admet aussi qu’il n’y a « aucune garantie » que le projet soit une réussite sur ce plan.

- Les résultats ultimes dépendront des politiques climatiques nationales et internationales.

Puisque la tarification du carbone est actuellement insuffisante pour encourager la captation en Europe, un financement public supplémentaire est nécessaire. Le succès commercial du projet Longship dépendra de la rigueur des règlements et des programmes de subventions dans les autres pays. En effet, pour que le marché décolle, la tarification du carbone et le soutien gouvernemental devront tous deux se poursuivre et s’accélérer. La tendance est toutefois prometteuse, car quatre des sept grands projets financés par le Fonds pour l’innovation de l’Union européenne en 2021 s’intéressent aux services de stockage du CO2 de Northern Lights, et sept des dix-sept projets bénéficiaires du concours 2022 comprennent un volet de captation du carbone. De plus, le troisième concours disposera d’une enveloppe considérablement majorée, la Commission européenne ayant prévu d’investir 3 milliards d’euros (4,3 milliards de dollars canadiens) dans des projets de technologies propres.

Leçons pour le Canada

Le secteur pétrogazier du Canada est un précurseur de la captation du carbone; plus de 3 Mt de CO2 sont déjà captées chaque année par le projet Quest de Shell, l’Alberta Carbon Trunk Line et le projet de la centrale Boundary Dam de SaskPower. Le Plan de réduction des émissions du gouvernement canadien vise la captation d’au moins 15 Mt de plus par an d’ici 2030, prévoyant à cet effet un généreux crédit d’impôt à l’investissement dès l’année d’imposition 2022. Quoi qu’il en soit, les leçons à tirer du projet Longship vont bien au-delà de la captation et du stockage du carbone, plusieurs d’entre elles s’appliquant à tout grand projet directement financé par le gouvernement.

- Choisir les projets les plus rentables pour aller chercher l’appui du public.

Les projets publics les plus rentables font tous appel aux investissements privés. Par exemple, en Norvège, le secteur privé couvrira le tiers des coûts initiaux du projet, puis assumera les coûts d’exploitation et d’expansion après la première phase. La Norvège a aussi jumelé son investissement dans la captation à une promesse d’augmentation rapide de la tarification du carbone. Cette stratégie aidera à faire diminuer le soutien à la captation nécessaire pour la suite des choses, venant ainsi rentabiliser l’investissement initial en stimulant la demande de stockage du CO2. Le gouvernement voit aussi des avantages économiques à long terme dans le potentiel de création d’emploi du projet Longship et le capital étranger généré par le service de stockage transfrontalier.

- Lever tous les freins au développement de projets, et non seulement les obstacles financiers.

L’expérience de Longship démontre que les obstacles non financiers sont tout aussi importants que les obstacles financiers. Même si le consortium des grands pétroliers de Northern Lights possédait déjà le capital pour lancer des projets de captation du carbone, il estime essentiel son partenariat avec le gouvernement norvégien, qui facilite la navigation dans le processus réglementaire. Dès lors, si le gouvernement canadien espère favoriser l’adoption de cette technologie, il lui faudra œuvrer à abattre les barrières non financières au développement de projets, notamment en ce qui a trait aux infrastructures comme les réseaux de transport du CO2.

- Tirer parti des avantages comparatifs du Canada et du bassin existant de talents, de compétences et d’expérience.

Si l’on dit souvent que Longship est un projet modèle, il n’en demeure pas moins bâti sur plus de 20 ans d’expérience en captation et en stockage du carbone. En effet, c’est depuis 1996 que la Norvège capte du CO2 pour le stocker sous le plancher océanique continental dans des réservoirs de gaz extracôtiers vides, si bien que son expertise technique et son savoir-faire sectoriel répondaient déjà à plusieurs des conditions de réussite. Le Canada dispose lui aussi d’une bonne base d’expérience et d’expertise en captation du carbone, mais peut en plus se targuer d’avantages majeurs sur d’autres plans, dont une abondance d’hydroélectricité propre, un accès privilégié au marché américain et une profusion de ressources naturelles telles des minéraux critiques. Ces avantages naturels devront être pris en compte dans tout projet à grande échelle financé par l’État.

- Faciliter la captation pour toutes les industries lourdes du Canada, pas juste le secteur pétrogazier.

La cimenterie et l’usine de valorisation énergétique des déchets intérieures de la première phase du projet n’ont actuellement d’autre option viable que la captation et le stockage pour survivre à la décarbonisation de l’économie. Or, les services de Northern Lights, visant le marché européen, seront offerts à toutes sortes de clients. Ainsi, malgré le fait que le projet s’appuie sur les forces et l’expertise du secteur pétrogazier, il aura des répercussions dans bien d’autres secteurs du pays et de la région. Cependant, puisque le pétrole et le gaz continuent d’être une importante source d’émissions au pays – soit environ le quart des gaz à effet de serre relâchés –, la Norvège travaille à établir une stratégie pour réduire la pollution du secteur. Cette stratégie comprendra la mise hors service de certains champs pétrolifères, des initiatives de captation et de stockage du CO2 et l’électrification des opérations lorsque possible.

Conclusion

Longship est un exemple de projet climatique recevant un soutien gouvernemental holistique et adapté à grande échelle dans un contexte de collaboration directe avec des partenaires privés. Ce partenariat public-privé est mis à profit dans la conception, la construction, la mise en œuvre et le marketing. La participation du gouvernement est considérée comme un investissement stratégique pour tirer parti des compétences et des avantages acquis sur plus de deux décennies de captation et de stockage du CO2. Ce projet repose sur le pari que le marché de la captation du carbone prendra de l’expansion avec l’augmentation graduelle de la tarification du carbone au pays et dans la région, et que l’Union européenne offrira de plus en plus de financement à ses États membres pour des projets de captation et de stockage.

L’expérience de la Norvège nous indique que le Canada devra miser sur ses avantages comparatifs dans ses investissements stratégiques dans la lutte contre les changements climatiques et la captation du carbone. Ses subventions devront aussi tenir compte des règlements et politiques de tarification du carbone en vigueur, qui incitent déjà les émetteurs à investir dans les technologies propres; il ne faudrait pas décourager les investissements privés. Au bout du compte, ce sont la portée et l’ampleur des politiques climatiques complémentaires qui orienteront les marchés pour donner le ton à la transition canadienne et mondiale vers l’énergie propre.

La Banque verte de l’Australie

Introduction

La Clean Energy Finance Corporation (CEFC) de l’Australie – communément appelée la Banque verte du pays – finance des activités qui contribuent à réduire les émissions de gaz à effet de serre. Elle vise surtout à combler les lacunes d’investissement qui ralentissent le déploiement de l’énergie propre, tout en stimulant les investissements privés pour soutenir la croissance propre. Depuis sa fondation, il y a plus de dix ans, elle a accordé 10,8 milliards de dollars australiens (10 milliards de dollars canadiens) de financement dans toute l’économie de l’Australie, ciblant l’agriculture, la production et le stockage d’énergie, les infrastructures, la propriété, le transport et la gestion des déchets.

En 2012, le Parlement australien a adopté la loi Clean Energy Finance Corporation Act, s’engageant à verser 10 milliards en allocation initiale. Les premiers projets de financement ont débuté l’année suivante. La CEFC vise à générer du profit sur ses investissements, un modèle d’abord critiqué par certains détracteurs, qui voyaient mal comment on peut concilier sobriété en carbone et profitabilité. Dix ans plus tard, la Banque verte jouit de l’appui des deux côtés de l’échiquier politique, affiche un bilan financier positif et des réductions d’émissions observables, tout en faisant état d’un taux de financement privé de 242 %. Autrement dit, pour chaque dollar public investi, le secteur privé investit au moins 2,42 dollars.

La Banque verte australienne investit dans les entreprises et les projets qui développent, commercialisent ou utilisent l’énergie renouvelable, l’efficacité énergétique et les technologies sobres en carbone ou celles qui aident à améliorer les chaînes de valeurs connexes. En l’absence d’une définition claire des technologies sobres en carbone, le conseil de la Banque verte détermine au cas par cas les activités qui appartiennent à cette catégorie. Compte tenu des sensibilités politiques, la Clean Energy Finance Corporation Act défend à la CEFC d’investir dans l’énergie nucléaire et la captation et le stockage du CO2.

La CEFC ne fait pas de cadeaux, n’alloue pas de subventions. Elle accorde plutôt des prêts à des conditions libérales, parfois assortis de taux d’intérêt inférieurs à celui du marché, de longues échéances et de délais de grâce plus longs ou plus souples avant le paiement en capital et intérêts. La CEFC propose aussi un financement par actions, qui consiste en l’acquisition de parts de l’entreprise, souvent au moyen d’ententes avec des fonds connexes, y compris plusieurs fonds de croissance pour les infrastructures.

En tolérant un degré de risque plus élevé pour les projets et les entreprises sobres en carbone, la CEFC stimule l’investissement privé. En plus de se présenter comme un co-bailleur de fonds fiable, la Banque verte propose des outils comme des garanties de prêt et d’autres formes de rehaussement de crédit, qui donnent plus de certitude aux prêteurs privés concernant les remboursements et les profits. En général, la CEFC n’assume pas le financement d’un projet d’investissement dans l’énergie propre dans son entièreté; elle doit habituellement s’entourer de co-bailleurs de fonds ou de partenaires de financement par capitaux propres.

La CEFC prend ses décisions d’investissement indépendamment du gouvernement, même si un mandat mis à jour régulièrement lui donne une direction générale. Après un processus de sélection initial pour vérifier qu’un projet ou une entreprise contribue à l’atténuation des changements climatiques, un comité de direction émet des recommandations au conseil basées sur la rigueur commerciale et la possibilité d’obtenir un rendement du capital investi.

Description de la politique

Dotation

La CEFC investit au nom du gouvernement australien et a gardé jusqu’à maintenant la même structure de prêt que pour sa dotation initiale de 10 milliards de dollars australiens et son rendement du capital investi. Plus précisément, elle disposait de 2 milliards par année de 2013 à 2017 conformément à la Clean Energy Finance Corporation Act. La loi prévoit que le gouvernement conserve une certaine mainmise sur la dotation, précisant que le ministre autorisé a le droit de demander un remboursement partiel ou total à l’État si le compte spécial de la CEFC affiche un excédent de 20 milliards.

Récemment, la CEFC a reçu une première injection de capitaux depuis 2017. Dans son budget fédéral d’octobre 2022, le gouvernement s’est engagé à allouer 8,6 milliards supplémentaires à la CEFC pour remplir les objectifs de sa politique énergétique nationale (Rewiring the Nation policy). Celle-ci vise à transporter l’énergie renouvelable dans tous les marchés énergétiques du pays, et le rôle de la CEFC est d’investir dans les projets prioritaires liés au réseau. L’expansion de la production d’électricité propre est considérée comme fondamentale à l’atteinte des cibles nationales de réduction d’émissions de 43 % par rapport aux niveaux de 2005 d’ici 2030 et de carboneutralité d’ici le milieu du siècle.

Par ailleurs, en novembre 2022, le gouvernement s’est engagé à verser une somme de 500 millions de dollars à la CEFC réservée au fonds de technologies d’électrification de l’Australie (Powering Australia Technology Fund) pour soutenir la commercialisation de technologies novatrices, comme des capteurs écoénergétiques pour les villes intelligentes et des innovations dans les réseaux de panneaux solaires et dans le domaine des batteries. Cette bonification a été rendue possible grâce à une modification de la Clean Energy Finance Corporation Act dans le cadre d’un processus de modification d’un projet de loi du Trésor.

Supervision

La CEFC découle de la Clean Energy Finance Corporation Act (2012); c’est elle qui en dicte le but, les fonctions et les modalités de dotation en personnel. Son conseil indépendant reçoit quant à lui plutôt ses directives du mandat d’investissement du gouvernement australien (Australian Government Investment Mandate), mis à jour régulièrement. Responsable des décisions d’investissement finales, ce conseil se compose de sept membres nommés par le gouvernement pour un mandat renouvelable de cinq ans. Un directeur général voit à l’administration des activités quotidiennes de l’organisation.

Le mandat d’investissement émet les dernières directives sur l’allocation ciblée des investissements parmi les différentes catégories de technologies d’énergie propre, les attentes concernant les conditions privilégiées, les types d’instruments financiers dans lesquels la CEFC peut investir et la nature des cautionnements financiers octroyés.

La Clean Energy Finance Corporation Act comporte elle-même des exigences de transparence, comme la publication de rapports trimestriels sur les investissements réalisés faisant état de leur valeur, des échéanciers, de l’emplacement du projet et du taux de rendement prévu, ainsi qu’un rapport annuel sur tous les investissements et la valeur estimée des concessions fournies.

Plans et mécanismes financiers

Selon l’envergure de la demande et la nature du projet, le soutien financier de la Banque verte peut prendre diverses formes, notamment des investissements directs, des investissements dans des fonds spécialisés et le programme d’expertise en financement d’actifs.

Les investissements directs de la CEFC dans les projets et les fonds d’envergure avoisinent les 20 millions de dollars australiens, mais ils commencent à 5 millions et n’ont pas de plafond, et ils comptent environ 265 transactions jusqu’à présent. Les technologies qui entrent dans cette catégorie doivent être prêtes à la mise en marché, c’est-à-dire avoir franchi l’étape de recherche et développement et être dotées d’un plan de commercialisation clair, y compris un potentiel d’application sur les marchés intérieurs et étrangers.

Les instruments pertinents pour l’investissement direct dans les projets d’envergure comprennent un prêt flexible, un financement par actions ou une combinaison des deux, adaptés à chaque projet. Par exemple, la CEFC a investi 5 millions dans le projet d’énergie solaire et de batterie de 300 mégawattsde la centrale solaire Blind Creek. Une entente en coentreprise a été conclue entre la CEFC et Octopus Investments Australia, un des plus grands investisseurs dans l’énergie propre au monde.

Les petits projets ou les projets agricoles sont quant à eux financés au moyen de programmes de financement garanti par des actifs offerts par d’autres bailleurs de fonds, comme de grandes banques ou des prêteurs spécialisés. Les promoteurs de projet doivent faire appel directement à ces cofinanciers pour demander un financement. La CEFC leur accorde une somme allant de 10 000 dollars à 5 millions de dollars, mais les cobailleurs de fonds doivent eux aussi investir et administrer le financement du projet.

Ces transactions à petite échelle sont administrées par le programme d’expertise en financement d’actifs (Specialist Asset Finance Program) de la CEFC, conçu pour permettre à la banque d’élargir l’accès à son financement pour des dizaines de milliers de petits investisseurs sans avoir à intensifier ses activités ou à engager davantage de personnel. Les projets admissibles s’inscrivent dans divers secteurs, allant des panneaux solaires de toiture et du stockage par batterie à petite échelle, jusqu’à l’équipement agricole ou manufacturier écoénergétique, en passant par l’optimisation de l’isolation, du chauffage et de la climatisation des immeubles, et les véhicules zéro émission.

Compte tenu de la nature des technologies novatrices, la CEFC a instauré un fonds d’innovation en énergie propre (Clean Energy Innovation Fund) en 2015. Les technologies que vise ce financement n’ont pas à être prêtes à la commercialisation; elles peuvent recevoir un soutien financier adapté dès les premières phases de développement.

Ce financement est accordé au moyen de trois programmes d’accélération et d’incubation des technologies propres : Artesian, Tenacious Ventures et Startmate. Outre l’aspect financier, ces programmes proposent d’autres formes d’aide pour accompagner les entreprises en démarrage dans leurs premières années tumultueuses, et leur faire rencontrer des investisseurs locaux et étrangers dans les technologies propres.

Jusqu’à présent, une quatre-vingtaine d’entreprises de technologies propres ont reçu du financement par l’entremise du fonds d’innovation, représentant un investissement de 18,3 millions de dollars. Si cette somme comprend certains prêts, elle est surtout composée de participations en capital dans des projets et des entreprises de technologies propres, des investissements qui reconnaissent les caractéristiques uniques de ce domaine émergent et génèrent des profits à la fin du processus d’innovation. La société d’investissement dans les entreprises en démarrage Virescent Ventures administre le fonds d’innovation au nom de la CEFC en partenariat avec l’Agence australienne de l’énergie renouvelable (Australian Renewable Energy Agency [ARENA]).

Parmi les autres programmes de la CEFC, on peut mentionner les premiers prêts pour maisons écologiques, lancés en 2020 en partenariat avec Bank Australia et les premiers investissements dans le secteur de l’hydrogène en 2021. Les investissements prévus dans l’hydrogène se chiffrent actuellement à 23 millions sur trois transactions. De plus, l’investisseur est également un chef de file dans le marché émergent des obligations vertes, qui ouvrent les possibilités pour les investisseurs, les émetteurs et les promoteurs. Elle stimule également l’investissement privé en regroupant des prêts dans des portefeuilles, un type de titrisation qui permet de réduire le risque des investissements en les étendant sur une gamme de projets d’énergie propre.

Avantages et limites de la politique

Avantages

1. La Banque verte affiche un rendement du capital investi positif.

Dans sa première décennie, la CEFC a investi un total de 10,76 milliards de dollars de sa dotation initiale de 10 milliards. En juin 2022, la CEFC a déclaré avoir accès à 4,57 milliards en capital d’investissement, en plus de ses rendements constants. Ces chiffres montrent un rendement du capital investi substantiel jusqu’à maintenant, qui continuera vraisemblablement de croître si l’on se fie aux investissements actuels et futurs.

2. La Banque verte génère d’importantes réductions d’émissions.