Introduction

En août 2022, les États-Unis adoptaient la loi sur la réduction de l’inflation (Inflation Reduction Act). Cette loi historique prévoit environ 369 milliards de dollars pour la sécurité énergétique et la lutte contre les changements climatiques – un pari sans précédent sur l’hydrogène propre –, en instaurant un nouveau crédit d’impôt à la production, et en étendant le crédit d’impôt à l’investissement existant aux projets d’hydrogène et aux technologies indépendantes de stockage d’hydrogène.

On utilise les crédits d’impôt partout dans le monde. Ils servent à diriger le capital privé vers les projets voulus, subventionnant en quelque sorte une part des coûts des biens ou comportements dont on veut favoriser l’adoption. Au Canada, il existe par exemple des crédits pour les dons de bienfaisance des particuliers et la recherche scientifique des entreprises. Bien que le concept soit souvent confondu avec les déductions du revenu imposable, les crédits d’impôt remboursables sont plutôt des paiements directs qui, comme les subventions, sont puisés dans les fonds publics.

Les crédits d’impôt ont le pouvoir de rendre la production d’hydrogène propre plus attrayante que les autres options : ils peuvent réduire les coûts des investissements, augmenter le rendement du capital investi, et même stimuler la demande lorsqu’ils subventionnent des applications finales comme des véhicules utilitaires lourds à l’hydrogène.

Cette étude de cas examinera divers effets de l’application de crédits d’impôt au pays et à l’international sur les secteurs privé et public, y compris l’incidence sur la concurrence mondiale. Depuis l’adoption de la loi sur la réduction de l’inflation au sud de la frontière, les entreprises canadiennes réclament un soutien supplémentaire de l’État, craignant que les projets et les investissements migrent là où les avantages économiques sont les plus grands.

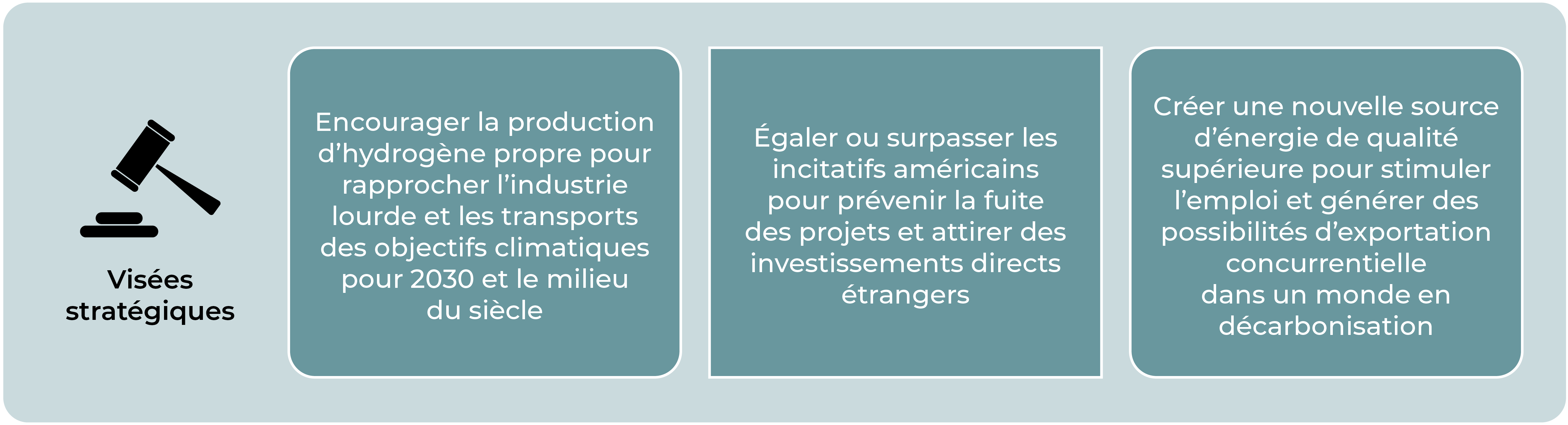

Dans l’Énoncé économique de l’automne 2022, le gouvernement du Canada a réitéré son intention de créer un crédit d’impôt à l’investissement pour l’hydrogène propre, un engagement du budget 2022. Ce crédit couvrirait un maximum de 40 % du coût des projets – une hausse par rapport au 30 % proposé au budget du printemps précédent –, selon les retombées climatiques et les conditions de travail. On peut s’attendre à ce qu’il serve trois visées, comme le montre la figure 1.

Figure 1 : Le crédit d’impôt pour l’hydrogène du Canada servirait trois visées stratégiques

La présente étude de cas se penche sur les crédits pour l’hydrogène aux États-Unis et tire des leçons de leur conception pour orienter le soutien aux combustibles à hydrogène et l’application plus générale des crédits d’impôt au Canada.

Description de la politique

Les crédits d’impôt de la loi sur la réduction de l’inflation sont destinés aux projets d’hydrogène « propres », c’est-à-dire qui produisent moins de 4 kg d’équivalent dioxyde de carbone (éq. CO2) par kilogramme d’hydrogène, mesuré sur tout le cycle de vie. Aux fins de comparaison, l’hydrogène « gris » – à base de gaz naturel, le plus couramment produit aux États-Unis – émet de 10 à 12 kg d’éq. CO2 par kilogramme.

Puisque la définition ne précise pas le processus, de nombreuses technologies, comme l’électrolyse d’énergie renouvelable (hydrogène vert) ou le reformage du méthane à la vapeur avec captation du carbone (hydrogène bleu), sont admissibles aux crédits, tant que leurs émissions demeurent inférieures au plafond de 4 kg.

En plus d’encourager l’investissement et la production, la loi prévoit des crédits pour d’autres éléments de l’écosystème de l’hydrogène, notamment l’énergie propre, le stockage d’énergie, les véhicules à pile à combustible et les infrastructures de ravitaillement en carburants de remplacement.

Crédit d’impôt à l’investissement

Selon la loi sur la réduction de l’inflation, les installations de production d’hydrogène propre sont admissibles au crédit d’impôt à l’investissement pour l’énergie propre (article 48). Les promoteurs de tels projets peuvent donc recevoir un crédit équivalent à un maximum de 30 % des coûts, selon l’intensité d’émission des processus employés. La proportion du crédit maximal reçue pour l’année d’entrée en service des installations dépend de l’intensité d’émissions et des exigences concernant les salaires et l’apprentissage; le montant est multiplié par cinq lorsque certaines exigences sont remplies.

Tableau 1: Part des coûts du projet admissibles au crédit selon les émissions sur tout le cycle de vie (du puits à la porte)

| Kg d’éq CO2 par kg d’hydrogène propre | Part des coûts du projet admissibles au crédit | Crédit d’impôt si les exigences de salaire et d’apprentissage sont respectées |

|---|---|---|

| 2,5 à 4 | 1,2% | 6% des coûts du projet |

| 1,5 à 2,5 | 1,5% | 7,5% des coûts du projet |

| 0,45 à 1,5 | 2% | 10% des coûts du projet |

| 0 à 0,45 | 6% | 30% des coûts du projet |

Le crédit d’impôt à l’investissement aide aussi les entreprises à obtenir du capital initial, un gros morceau du développement de projets. En effet, les banques et autres investisseurs tiennent compte des crédits accordés dans leurs décisions de financement. De plus, selon la loi américaine, les crédits pour l’hydrogène peuvent être transférés à des personnes non liées par une vente au comptant non imposable.

Crédit d’impôt à la production

Le nouveau crédit d’impôt à la production (article 45V) prévoit une subvention sur 10 ans en fonction de la quantité d’hydrogène produit. Sa valeur varie de 0,60 $ à 3,00 $ par kilogramme d’hydrogène propre, selon l’intensité d’émissions de gaz à effet de serre tout au long du cycle de vie; plus les émissions sont faibles, plus la subvention est élevée. Les chiffres du tableau 2 reflètent un scénario où toutes les exigences de salaire et d’apprentissage sont respectées.

| Kg d’éq CO2 par kg d’hydrogène propre | Pourcentage du crédit d’impôt maximal | Crédit d’impôt |

|---|---|---|

| 2,5 à 4 | 20% | 0,60 $ US/kg |

| 1,5 à 2,5 | 25% | 0,75 $ US/kg |

| 0,45 à 1,5 | 33,4% | 1,00 $ US/kg |

| 0 à 0,45 | 100% | 3,00 $ US/kg |

Avantages et limites de la politique

Il est encore trop tôt pour savoir si les crédits d’impôt américains arriveront à placer la production d’hydrogène propre au-dessus des processus plus polluants. Ainsi, les avantages et les limites du présent exposé de politique se basent sur la théorie économique générale et les expériences passées des États-Unis en matière de crédits d’impôt à la production d’énergie renouvelable. Nos voisins du sud utilisent de tels crédits avec succès depuis l’entrée en vigueur de la loi sur les politiques énergétiques (Energy Policy Act) de 1992. Le taux actuel de crédit à la production s’élève à 2,75 cents par kilowattheure pour les centrales éoliennes, solaires, géothermiques et de biomasse à circuit fermé.

Avantages

- Les crédits d’impôt sont conçus pour stimuler l’investissement privé.

Les crédits d’impôt réduisent les coûts privés du développement et de l’exploitation pour rendre les projets plus intéressants sur le plan financier et attirer des flux de capitaux locaux et étrangers. La prise de conscience que la transition énergétique impliquera de rediriger l’investissement privé dans la croissance propre tout en captant de nouvelles sources d’investissement étranger viendra dynamiser la croissance économique de façon générale.

- La politique encourage la croissance du secteur de l’hydrogène propre et fera baisser les prix.

De nouveaux investissements et un intérêt renouvelé du privé permettront de développer le secteur de l’hydrogène propre et d’en améliorer les processus et l’efficacité pour réduire les prix. Aux États-Unis, la croissance du secteur a fait chuter les coûts de la production de l’énergie solaire et éolienne, grâce aux économies d’échelle notamment engendrées par les crédits d’impôt et à une optimisation fondées sur les courbes d’apprentissage ou d’expérience. Résultat : sur le cycle de vie complet des projets, le solaire et l’éolien ont un coût de plus en plus concurrentiel par rapport aux méthodes de production d’électricité plus polluantes.

- La politique aide la production d’hydrogène propre à rivaliser avec les options plus polluantes.

En l’absence de subventions, les acteurs privés se tourneront vers l’option la plus économique pour produire et transporter l’hydrogène. Aux États-Unis, ce sera souvent les gaz fossiles. Les crédits d’impôt pour l’hydrogène propre recentrent le marché sur les moyens de production moins polluants. Les crédits à l’investissement encouragent le secteur privé à assumer les risques associés aux projets d’hydrogène propre, tandis que les crédits à la production assurent un rendement du capital investi additionnel à la valeur marchande. L’hydrogène propre est ainsi plus apte à rivaliser avec les options polluantes – un facteur crucial pour la décarbonisation profonde – et à contribuer à la croissance et à l’emploi dans le secteur de l’énergie propre.

- Le secteur visé par les crédits d’impôt recèle un fort potentiel d’exportation.

Comme on prévoit une forte demande de combustibles à base d’hydrogène avec la décarbonisation mondiale, l’hydrogène présente un potentiel d’exportation internationale. Le développement d’une économie locale capable d’y répondre constitue une stratégie d’avenir judicieuse, qui prépare le pays à la transition énergétique mondiale tout en lui permettant de contribuer à l’approvisionnement en combustibles propres pour combattre la crise climatique.

- La politique s’accompagne de strictes exigences visant des conditions de travail pour garantir l’appui du public et répondre aux objectifs sociaux.

Aux États-Unis, l’admissibilité aux crédits d’impôt pour l’hydrogène propre dépend entre autres de critères de salaire et d’apprentissage favorisant la création de bons emplois et le développement des talents, notamment par l’offre du salaire courant à certains employés et l’embauche d’un nombre minimal d’apprentis inscrits. Cette mesure contribue aux objectifs d’équité sociale en maintenant une norme locale plus élevée pour les salaires, la formation et la qualité du travail. Ce faisant, elle garantit l’appui soutenu du public, puisque les entreprises comme les travailleurs en bénéficient directement.

Limites

- La politique puise dans un budget public limité.

Les subventions financent des activités privées à même les fonds publics, ce qui entraîne un coût de renonciation, par exemple des dépenses en santé sacrifiées. Il arrive que le public critique ces orientations, leur opposant des besoins à plus court terme. De plus, la prise d’un pari technologique audacieux par le gouvernement peut être risquée; la capacité d’expansion, la compétitivité mondiale et le résultat d’une solution sobre en carbone demeurent incertains. Par ailleurs, comme les crédits d’impôt visent à stimuler l’adoption, leur coût augmentera à mesure que la technologie se répandra. Ainsi, pour éviter les dépassements budgétaires futurs, il pourrait être nécessaire d’imposer un plafond sur les dépenses totales (ou le coût de renonciation) de la politique.

- L’investissement public dans des crédits d’impôt peut créer des pressions inflationnistes réelles ou perçues.

En novembre 2022, le taux d’inflation du Canada s’élevait à 6,8 %, ce qui représente une diminution par rapport au 8,1 % de juin 2022 – le plus haut niveau en 39 ans –, mais demeure bien au-dessus du 1 à 3 % visé par la Banque du Canada. Dans ce contexte macroéconomique, les interventions doivent être mûrement réfléchies. Toute dépense supplémentaire du gouvernement peut avoir un effet inflationniste, réel ou perçu. Devant cette crainte, une opposition politique importante a obligé les États-Unis à prévoir le financement complet de la loi sur la réduction de l’inflation, partiellement en coupant dans d’autres secteurs, mais surtout en augmentant l’impôt pour les entreprises hautement profitables. Il demeure bien sûr possible qu’une dépense publique n’entraîne aucune inflation si elle augmente la productivité ou atténue les difficultés d’approvisionnement en énergie ou en main-d’œuvre, facteurs à ne pas négliger dans la conception de la politique canadienne.

- La conception de crédits d’impôt efficaces requiert des connaissances techniques sur le secteur et une confiance en des projections incertaines.

Des connaissances techniques seront nécessaires pour définir des subventions et des critères d’admissibilité adéquats : un crédit d’impôt trop généreux risquerait de créer un système parasitaire, dans lequel les investisseurs auraient accepté un taux bien moindre, mais un montant trop faible ne permettrait pas à l’hydrogène propre de faire concurrence aux formes plus polluantes d’hydrogène ou aux autres solutions énergétiques. Pour trouver l’équilibre, il faudra connaître les coûts actuels de la technologie et des projets, mais aussi avoir des projections fiables des coûts futurs. On recommande souvent aux gouvernements d’éviter les politiques qui requièrent moult connaissances sur une technologie ou un secteur précis, ou encore la contribution majeure de consultants spécialisés. Même les plus grands experts ne pourront fournir que des estimations incertaines, car les circonstances futures comme le prix des autres solutions énergétiques demeurent changeantes.

- Les seuils des incitatifs risquent d’avoir un effet pervers.

Pour obtenir les plus grands crédits d’impôt selon la loi américaine, il suffit de ne pas dépasser 4 kg d’éq. CO2 par kilogramme d’hydrogène produit. Or, un tel plafond peut nuire à l’innovation, car il n’offre aucun incitatif au développement de méthodes encore plus propres. Plus les critères d’admissibilité sont prescriptifs, plus le risque de conséquences indésirables est grand. La théorie économique veut que les subventions non ciblées créent moins de distorsion. Il est aussi important de souligner que les coûts de la production d’hydrogène varieront grandement d’une région à l’autre, de sorte que l’application d’un programme unique dans tout le pays avantagerait disproportionnellement certaines régions.

Leçons pour le Canada

Le secteur de l’hydrogène est mûr pour un essor de la demande mondiale; plusieurs régions revendiquent une plus grande part du marché international de la production. L’Agence internationale de l’énergie estime d’ailleurs que l’hydrogène pourrait représenter jusqu’à 10 % de la consommation d’énergie finale d’ici 2050.

De plus, le Canada est naturellement avantagé sur le marché international en raison de ses abondantes ressources en eau, qui lui confèrent une bonne capacité de production d’énergie propre pour l’électrolyse et augmentent le potentiel de production d’hydrogène vert à grande échelle. Le Canada dispose aussi d’une expertise établie dans des domaines connexes, comme la production de piles à combustible et la captation et le stockage du CO2. Tout autant de facteurs qui viendront jouer sur les leçons à tirer de la politique américaine.

- Tenir compte de la tarification canadienne du carbone au moment d’examiner les coûts relatifs de la production au pays.

Pour que la production d’hydrogène propre soit une option attrayante au Canada, elle devra être au moins aussi rentable que les solutions plus polluantes. Le coût de l’hydrogène vert est largement dicté par le coût de l’électricité renouvelable, et celui de l’hydrogène gris, par le coût du gaz naturel. Aux États-Unis, les politiques ne ciblent que le coût de l’hydrogène vert, utilisant des crédits d’impôt pour réduire les coûts des projets ou améliorer le rendement de la production. Mais au Canada, on travaille aussi en sens inverse, en imposant une tarification du carbone sur les combustibles fossiles pour augmenter le coût de l’hydrogène gris et en faire une option comparativement moins désirable. Ainsi, contrairement aux États-Unis où la pollution n’est pas imposée à l’échelle fédérale, le Canada devra tenir compte de cette tarification au moment d’évaluer les différences de coûts relatives.

Dans les faits, au Canada, la tarification du carbone réduit la taille des crédits d’impôt nécessaires pour stimuler efficacement le développement voulu; c’est là une différence majeure avec le contexte américain, qui doit entrer en ligne de compte dans la politique nationale.

- Prendre en considération la concurrence internationale pour fixer le montant des crédits d’impôt.

Rien ne garantit que l’hydrogène vert sera préféré aux hydrogènes plus sales sur la scène internationale. Aussi le succès des exportations canadiennes dépendra-t-il largement des ambitions climatiques des marchés importateurs. Un crédit d’impôt conçu spécifiquement pour faire de l’hydrogène vert une option alléchante au pays n’assurera pas automatiquement à cette forme d’énergie un avantage concurrentiel sur le marché mondial, et l’augmentation de ce crédit ne constituerait pas nécessairement une façon efficace ou pratique d’y remédier. De plus, les coûts pour transporter l’hydrogène jusqu’aux marchés étrangers sont de plus en plus grands. Le Canada devra donc étudier soigneusement ses options et cibler les régions les plus susceptibles d’instaurer des politiques favorisant les formes d’hydrogène propres – par exemple l’Union européenne –, où il pourra plus facilement exploiter son avantage comparatif en matière d’électricité propre.

- Imposer des critères de rendement pour l’octroi des subventions.

Les crédits d’impôt à la production sont considérés par les économistes comme plus efficaces que les crédits d’impôt à l’investissement, particulièrement lorsqu’il est question de technologie et d’énergie propres, parce qu’ils contribuent davantage aux objectifs finaux, soit, ici, la production d’hydrogène propre. Les crédits d’impôt à l’investissement ne visant que les coûts des projets entraînent parfois un usage inefficace des fonds publics, car certains projets échouent, et les coûts peuvent varier grandement pour un même résultat. Bien que le Canada semble prêt à aller de l’avant avec un généreux crédit à l’investissement de 40 %, il lui faudra relier cet incitatif au rendement final : la quantité d’hydrogène propre produit et, éventuellement, d’autres indicateurs en lien avec la santé de l’écosystème, comme la formation et la croissance régionales.

- Soutenir et prioriser l’écosystème de l’hydrogène dans son entièreté.

Les États-Unis s’attaquent aux trois obstacles à la croissance de l’hydrogène propre : les investissements risqués, les coûts de production élevés et le manque d’infrastructures pour répondre à la demande (p. ex., infrastructures de stockage et de transport). En plus des crédits d’impôt à l’investissement et à la production, ils ont adopté en novembre 2021 une loi bipartite sur les infrastructures qui consacrait 1 milliard de dollars américains à la recherche sur l’électrolyse, 0,5 milliard à la recherche et au développement pour la production et le recyclage d’hydrogène propre, et 8 milliards pour la création de pôles régionaux de l’hydrogène propre. Un soutien continu pour la recherche, le développement et les démonstrations sera probablement aussi nécessaire au Canada, puisque l’hydrogène propre n’a toujours pas atteint sa pleine maturité technologique. Des politiques d’appoint pourraient venir stimuler la demande nationale, par exemple des programmes pour les véhicules utilitaires lourds à l’hydrogène propre et les infrastructures connexes.

Conclusion

Les crédits d’impôt ont le potentiel d’attirer des investissements privés qui favoriseront la croissance économique, y compris des investissements directs étrangers. Des crédits pour l’hydrogène propre viendraient renforcer le secteur en permettant une optimisation grâce aux économies d’échelle et en contribuant à la production d’un combustible essentiel à l’atteinte des cibles climatiques du Canada. Ils faciliteraient aussi l’exportation éventuelle de combustible propre, une commodité qui risque d’être de plus en plus courue dans un monde en décarbonisation. Cependant, les coûts pour les contribuables doivent être soigneusement soupesés, et il pourrait être judicieux de faire appel à une expertise technique pour fixer des incitatifs qui n’encourageront pas les comportements parasitaires. Par ailleurs, le Canada pourrait devoir s’en remettre aux ambitions climatiques de ses partenaires pour l’exportation de son hydrogène propre. Parallèlement, il devra développer son propre marché en soutenant les applications finales et les infrastructures de transport et en créant des conditions propices à l’essor du secteur, notamment avec une tarification croissante du carbone.