Quand les eaux se seront retirées et que tout le monde sera en sûreté, les propriétaires de la Colombie-Britannique se tourneront vers leurs assureurs pour couvrir les dommages. Dans une telle crise, l’industrie de l’assurance est essentielle au rétablissement, garantissant aux propriétaires stabilité financière et tranquillité d’esprit quant à ce qui est souvent leur plus gros actif. Mais voilà que les catastrophes climatiques se font de plus en plus fréquentes et graves – la Colombie-Britannique en est déjà victime –, et exercent une pression toujours plus forte sur le marché de l’assurance du Canada au détriment des propriétaires du pays.

D’un océan à l’autre, les coûts liés aux événements météorologiques extrêmes et aux catastrophes climatiques comme les inondations et les feux incontrôlés grimpent rapidement, entraînant de plus grandes indemnités d’assurance. Pour compenser, les assureurs limitent les types de dommages qu’ils couvrent ou augmentent leurs tarifs, condamnant de nombreux souscripteurs à une assurance lacunaire ou à une prime faramineuse. Ce billet de blogue vise à explorer les options dont disposent les gouvernements pour protéger les résidents de cette grande menace.

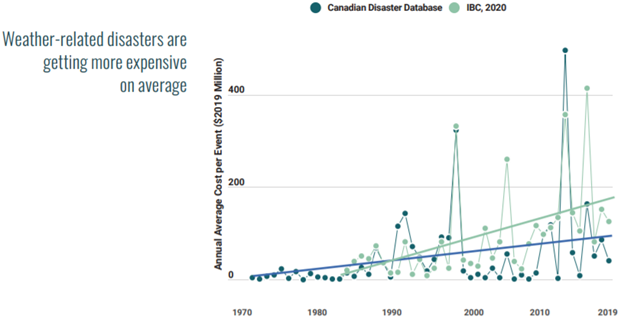

De plus en plus de catastrophes, de plus en plus de coûts

Au Canada, les catastrophes climatiques se font plus fréquentes et surtout plus coûteuses. Comme l’indique le rapport La pointe de l’iceberg, le coût moyen d’une catastrophe a augmenté de 1 250 % depuis les années 1970.

Si tous les coûts ne peuvent être entièrement attribués aux changements climatiques, ces derniers accélèrent déjà les phénomènes météorologiques extrêmes dans le monde entier et exacerbent les risques presque partout, y compris au Canada.

En plus, les coûts de ces phénomènes ne feront qu’augmenter. Par exemple, le récent rapport Submergés : les coûts des changements climatiques pour l’infrastructure au Canada de l’Institut climatique du Canada révèle qu’au pays, les coûts annuels des dommages matériels causés par les inondations pourraient tripler, voir quadrupler d’ici le milieu du siècle pour atteindre plus de 5,5 milliards de dollars. En Colombie-Britannique, les coûts pourraient s’élever à plus de 820 millions de dollars par an sur ce même horizon.

À quel moment le risque devient-il trop grand?

Le risque des catastrophes météorologiques devient trop grand pour les assureurs, qui doivent parfois payer des indemnités excédant les primes perçues. Pour se protéger, de nombreuses sociétés d’assurances augmentent les primes d’assurance habitation, si bien que la prime moyenne a connu une hausse de 140 % en Alberta et de 64 % en Ontario depuis 2011. Dans les zones où les risques climatiques sont particulièrement importants ou incertains, il arrive que des assureurs cessent complètement de couvrir les propriétaires, réduisant la concurrence et les options et entraînant une inflation des prix.

Souvent considérés comme une assurance de dernier recourt, les gouvernements fédéral et provinciaux observent aussi un décuplement des coûts de l’aide financière servant à couvrir les pertes non assurées après une catastrophe climatique. Depuis 2015, le gouvernement fédéral et certains gouvernements provinciaux ont modifié leurs programmes d’aide pour réduire le montant des indemnités accordées après une catastrophe. Devant la destruction sans précédent en Colombie-Britannique, le gouvernement de la province a été forcé d’intervenir pour couvrir les propriétés non assurables.

Dans l’état actuel des choses, de plus en plus de propriétaires se retrouveront sans assurance ni filet de sécurité quand ils en auront le plus besoin. Ceux qui pourront se payer des primes plus élevées auront moins de fonds à investir dans l’adaptation, tandis que les autres risquent de se trouver sans protection ni soutien financier pour reconstruire après une inondation, un feu incontrôlé ou une autre catastrophe. En Colombie-Britannique, un peu moins de la moitié des souscripteurs disposent d’une couverture en cas d’inondation, et cinq pour cent des propriétaires courent un risque trop élevé pour être admissibles à une telle couverture. De plus, il arrive que des familles ne puissent pas renouveler leur prêt hypothécaire parce qu’elles ne parviennent pas à trouver d’assurance habitation.

Les locataires n’y échappent pas non plus, car ils n’ont aucun contrôle sur ce qui advient de leur domicile. Ils pourraient se voir forcés de vivre dans des conditions dangereuses pendant des semaines, des mois, voire des années si leurs propriétaires ne disposent pas d’une assurance suffisante pour réparer les dommages des événements météorologiques extrêmes. Ces risques sont exacerbés par la dette des ménages, qui atteint des sommets sans précédent et augmente la vulnérabilité des résidents aux chocs financiers soudains. Tout compte fait, il est évident que l’industrie de l’assurance ne pourra résoudre ce problème croissant par elle-même; les gouvernements doivent intervenir pour empêcher la tempête de devenir un ouragan.

Résilience à long terme et risques à court terme

Le manque de préparation du marché canadien de l’assurance habitation aux changements climatiques se fait déjà sentir, et les catastrophes ne deviendront que plus fréquentes, plus graves et moins prévisibles. Les problèmes cités pourraient encore s’aggraver. Voici trois mesures stratégiques majeures que les gouvernements fédéral, provinciaux et territoriaux pourraient prendre ensemble pour protéger les propriétaires du Canada :

- Accélérer les investissements dans l’adaptation là où les besoins sont les plus grands pour réduire les risques climatiques. Cette mesure est cruciale non seulement pour maintenir l’accessibilité de l’assurance privée, mais aussi pour protéger toutes les infrastructures dont nous dépendons. En Colombie-Britannique, par exemple, on pourrait investir massivement dans l’amélioration des digues des basses-terres continentales, dont 96 % sont jugées trop basses. Par ailleurs, les municipalités n’ont pas les moyens financiers de faire les travaux d’adaptation à l’échelle nécessaire ni même d’entretenir les mécanismes de protection existants; elles ont besoin de l’aide des autres ordres de gouvernement.

- Décourager les investissements immobiliers risqués en exigeant la communication des risques climatiques physiques lors de transactions immobilières et par les investisseurs institutionnels. En Colombie-Britannique comme ailleurs, les cartes des zones inondables en libre accès sont obsolètes. De même, les renseignements sur les feux incontrôlés et la fonte du pergélisol sont limités ou carrément inexistants. Le gouvernement fédéral doit donner l’exemple et mettre à la disposition du public les données sur les risques climatiques dont il a besoin pour faire des choix importants, comme l’emplacement d’une future maison.

- Créer des filets de sécurité pour maintenir l’accès des propriétaires les plus vulnérables à une couverture en cas de phénomène météorologique extrême, et œuvrer à réduire au minimum les risques du réchauffement climatique. Il pourrait toutefois être délicat de protéger les résidents sans créer de risque subjectif. Le programme national d’assurance contre les inondations des États-Unis illustre les écueils à éviter. Pour les gouvernements, il ne suffira pas de protéger les propriétaires des risques d’inondation; il faudra aussi aider les ménages se retrouvant en difficulté financière à cause de la dépréciation des propriétés, qui surviendra à mesure que les marchés immobiliers s’ajusteront aux nouvelles réalités climatiques rendant certaines régions particulièrement vulnérables.

Censées garantir la tranquillité d’esprit quand les temps sont durs, les polices d’assurance sont essentielles à la stabilité économique des ménages. Cependant, cette stabilité est gravement menacée par notre climat de plus en plus chaud et instable.

Les inondations catastrophiques observées en Colombie-Britannique sont un avant-goût de ce qui attend le Canada. Les gouvernements doivent investir dès aujourd’hui pour réduire les risques climatiques et assurer la pérennité des polices d’assurance comme mécanisme de rétablissement des inévitables répercussions climatiques.