Aucun secteur n’illustre mieux les problèmes liés aux freins à la décarbonisation que celui du pétrole et du gaz canadien. (Consultez la première partie de cette série pour une brève description de la complexité et des conséquences de ces freins.) Son profil d’émissions, la longévité moyenne de ses actifs et l’incertitude politique et économique mondiale entourant ses produits concourent à y aggraver sérieusement le risque de freins à la décarbonisation.

Cependant, le gouvernement fédéral propose une nouvelle approche qui s’attaque au nœud du problème. Bien conçu, le futur plafonnement des émissions de pétrole et de gaz de portée 1 et 2 pourrait permettre au Canada de lever les freins à la décarbonisation dans le secteur pétrogazier.

Le casse-tête des freins à la décarbonisation dans le secteur pétrogazier

Malgré quelques gains d’efficacité au cours des vingt dernières années, la production de pétrole et de gaz canadiens demeure l’une des plus intensives en émissions au monde. En effet, les projets pétrogaziers durent de 20 à 30 ans, voire plus, ce qui veut dire que les nouveaux projets pourraient s’étaler au-delà de 2050. De plus, il s’agit d’un secteur où la transition est la plus difficile.

En outre, malgré de récentes projections selon lesquelles la demande mondiale de pétrole et de gaz atteindra bientôt un sommet avant de diminuer (même dans des scénarios plus prudents), il plane encore une grande incertitude sur l’horizon temporel exact et l’ampleur de la transition. Cette incertitude engendre une inertie qui encourage l’industrie et les politiciens à préconiser et à envisager une expansion du secteur qui ne suivrait pas forcément une trajectoire vers la carboneutralité.

Du côté du pétrole, les freins à la décarbonisation risquent surtout de venir de la modernisation des actifs existants, car avec l’accélération de la transition énergétique, peu de nouveaux projets pétroliers verront le jour. Bien que certaines technologies prometteuses pourraient réduire considérablement les émissions de portée 1, le pétrole lourd des sables bitumineux du Canada est actuellement le quatrième pétrole à plus forte intensité carbonique au monde, et bon nombre des meilleures technologies sur le marché ne peuvent être intégrées aux installations existantes. De nombreux grands producteurs de sables bitumineux disent disposer de suffisamment de réserves prouvées et probables pour poursuivre la production pendant près d’une trentaine d’années encore – ce qui nous mène à 2050 –, et ce, sans compter les réserves possibles. La modernisation d’installations existantes dans le but d’augmenter la production à court terme ou d’exploiter de nouvelles réserves à long terme pourrait créer davantage de freins à la décarbonisation.

Du côté du gaz, les freins à la décarbonisation risquent davantage de découler de nouvelles installations. Les scénarios de carboneutralité prévoient une baisse plus lente de la demande gazière que de la demande pétrolière, et l’intensité carbonique du gaz peut être moindre que celle du charbon et du pétrole. On pourrait donc penser qu’il s’agit d’un investissement intéressant, d’autant plus que bon nombre d’alliés européens ont exprimé leur intérêt à court terme pour le gaz canadien. Cependant, le gaz pourrait s’avérer être une « impasse », car il réduit les émissions à court terme au détriment des objectifs de carboneutralité à long terme, sans compter les risques économiques importants qu’il pourrait comporter.

Les coûts indirects des freins à la décarbonisation

L’analyse effectuée dans le cadre du nouveau projet 440 Megatonnes de l’Institut climatique du Canada montre un décalage du secteur pétrolier et gazier avec ses objectifs de transition vers la carboneutralité dans le contexte politique actuel. Une nouvelle expansion du secteur aggraverait le problème en gelant encore davantage d’émissions. Elle obligerait en outre d’autres secteurs à compenser et, en perpétuant le statu quo, compliquerait la décarbonisation de ces autres secteurs, comme le transport.

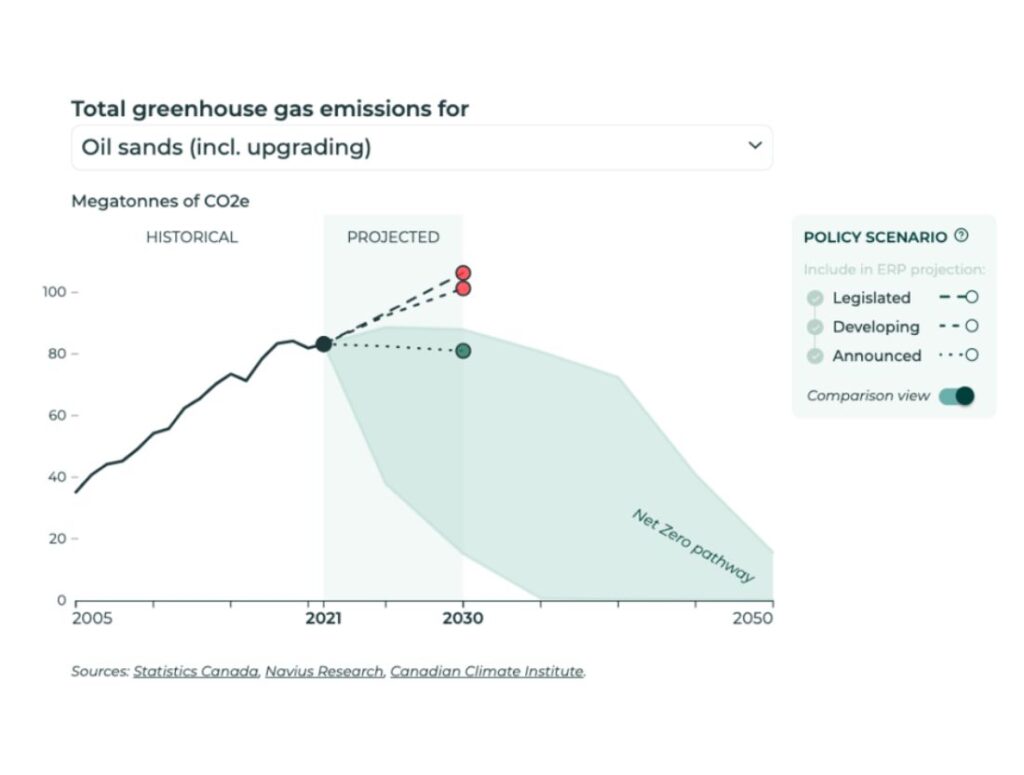

Figure 1 : Émissions (portées 1 et 2) liées à l’extraction des sables bitumineux par rapport à une trajectoire carboneutre

À tout le moins, cela augmentera les coûts de la transition énergétique, mais dans le pire des cas, cela mettra en péril les objectifs climatiques du Canada.

Les freins à la décarbonisation ont également d’importantes répercussions à l’échelle mondiale, étant donné que les objectifs d’émissions du Canada pour le secteur pétrogazier ne tiennent compte que des émissions de portée 1 et 2. Les émissions en aval de portée 3 liées à la consommation de combustibles fossiles canadiens exportés représentent plus de 75 % des émissions sur l’ensemble du cycle de vie de ces produits. Et comme le Canada exporte environ 80 % de son pétrole et 40 % de son gaz naturel, la grande majorité des émissions du secteur ne sont pas comprises dans l’inventaire national.

Plafonner le tout

Le gouvernement fédéral propose une nouvelle approche pour résoudre ce problème difficile : fixer un plafond d’émissions pour le secteur pétrolier et gazier.

Ce plafond, une limite bien définie d’émissions de portée 1 et 2 qui diminuerait dans le temps, réduirait les incertitudes politiques et économiques mondiales qui poussent actuellement le secteur à envisager une expansion. Tant qu’il limite l’utilisation de crédits compensatoires et d’autres mécanismes de flexibilité, il pourra empêcher la construction de nouveaux actifs et la modernisation d’installations à forte intensité carbonique qui ne sont pas compatibles avec les cibles de réduction des émissions du Canada.

Dans l’ensemble, l’analyse de 440 Megatonnes montre non seulement qu’un plafond bien conçu est nécessaire pour garder le secteur sur la trajectoire carboneutre la moins coûteuse possible, mais aussi qu’il peut appuyer la transition du secteur vers des produits sobres en carbone financièrement viables à long terme. Ces nouvelles activités permettraient d’éluder les freins à la décarbonisation et de faciliter la transition pour les travailleurs du secteur pétrogazier.

La meilleure voie à suivre

La réduction des émissions provenant des actifs pétrogaziers existants représente déjà un défi considérable dans les efforts déployés actuellement par le Canada dans une optique de carboneutralité d’ici 2050; la construction de nouveaux actifs et la modernisation d’installations visant à prolonger leur durée de vie risqueraient de geler encore plus d’émissions, compliquant, voire compromettant, l’atteinte de la carboneutralité.

Mais il existe une meilleure solution.

Avec un plafond sur les émissions du secteur pétrolier et gazier, le Canada serait mieux outillé pour dissiper les incertitudes politiques et économiques mondiales qui intensifient les freins à la décarbonisation tout en s’assurant que les émissions du secteur concordent avec les objectifs climatiques nationaux.