Les changements climatiques sont une tempête à l’horizon qui approche à grands pas. Elle met déjà en danger la santé et la sécurité de l’équipage et cela ne fait qu’empirer. Ses hautes vagues et ses forts vents menacent de rendre notre périple turbulent et difficile.

Dans une large mesure, la gravité de la tempête dépend des actions collectives – ou de l’inaction – de la communauté mondiale. Le choix qui se présente au monde – réduire rapidement et fortement les émissions ou laisser les émissions mondiales continuer de grimper – aura un impact profond sur les risques et les possibilités qui nous attendent.

Parallèlement, nos propres choix en tant que Canadiens sont importants. La réussite ultime de notre périple dépend de nos propres actions et de la façon dont nous traçons notre parcours. Le niveau de préparation du Canada influera sur notre capacité de nous adapter aux conditions changeantes et de les gérer. Les Canadiens seront mieux placés pour prendre des mesures qui anticipent les changements, limitent les risques et jettent les bases pour saisir les occasions futures. Les choix que nous faisons aujourd’hui et ferons au cours des années à venir auront des répercussions durables sur les générations actuelles et futures.

La présente section explore deux scénarios climatiques pour le Canada. Nous utilisons ces scénarios pour illustrer la vaste gamme de défis – et de possibilités – auxquels le Canada pourrait faire face avec les changements climatiques, ainsi que pour démontrer comment une meilleure compréhension de ces défis peut nous aider à mieux réagir.

2.1 UN SPECTRE D’AVENIRS CLIMATIQUES

L’avenir climatique du Canada sera défini par deux principaux facteurs externes. Le premier facteur est l’impact climatique découlant de l’augmentation des émissions de GES. Plus les émissions de GES augmentent, plus les impacts physiques des changements climatiques, tels que les vagues de chaleur, les feux de forêt et l’élévation du niveau de la mer, deviennent fréquents et graves. Le deuxième facteur, qui va dans la direction opposée, est la mesure dans laquelle les pays se décarbonisent. Plus vite le monde réduit les émissions de GES, plus vite le marché s’éloigne des biens et services à forte intensité d’émissions.

L’avenir entraînera ultimement les deux types de changement. Cependant, la question est de savoir quel est le facteur de changement qui dominera.

Les futurs climatiques possibles se situent le long d’un spectre de divers niveaux de changements. À une extrémité du spectre, des réductions rapides et importantes des émissions mondiales (c.-à-d. la décarbonisation profonde) se traduisent par des augmentations modérées des températures mondiales et, par conséquent, des impacts climatiques modérés. Cependant, une action ambitieuse et généralisée de décarbonisation déclenche un changement transformationnel vers une économie à faibles émissions de carbone, apportant à la fois de nouvelles possibilités et de nouveaux risques. Le monde est toujours confronté à la menace d’événements climatiques plus extrêmes, mais ils sont plus faciles à gérer et à prévoir.

L’autre extrémité du spectre, par contre, brosse un tableau très différent (c.-à-d. Changements climatiques galopants). À mesure que les émissions mondiales augmentent et que les températures moyennes mondiales augmentent, les impacts physiques des changements climatiques deviennent la principale source de changements et de perturbations à l’échelle planétaire. Le monde subit des impacts climatiques considérables et potentiellement irréversibles qui, à mesure que nous continuons à émettre des GES, s’aggravent et deviennent moins prévisibles. L’envergure des perturbations sociales, économiques et environnementales est donc beaucoup plus grande. L’économie mondiale continue de réduire les émissions, mais le rythme et l’ampleur sont beaucoup plus lents et moins importants.

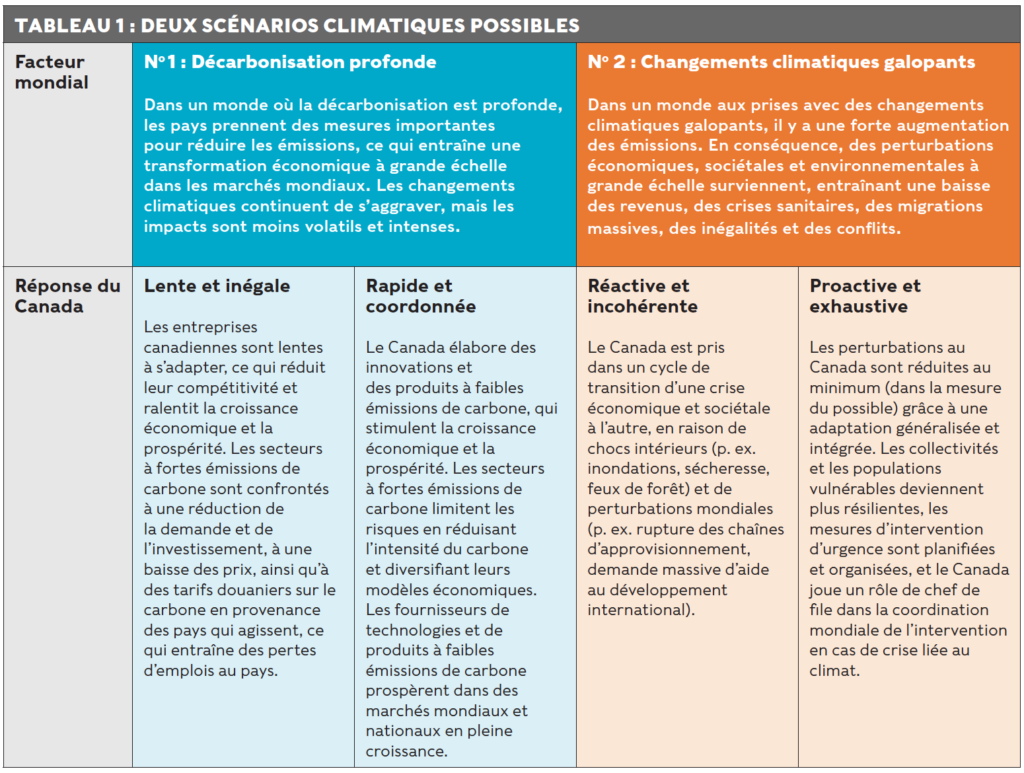

L’analyse de cette section se concentre sur les deux extrémités de ce spectre : la décarbonisation profonde et les changements climatiques galopants. Nous commençons par décrire chaque scénario et les tendances globales qui facilitent sa trajectoire. Nous explorons ensuite les risques et les possibilités que chaque scénario pourrait présenter pour le Canada, ainsi que la façon dont nos choix peuvent influencer les résultats. Pour le scénario de décarbonisation profonde, nous nous concentrons sur les risques et les possibilités du marché découlant de la transformation de l’économie mondiale. Pour le scénario Changements climatiques galopants, nous nous concentrons sur les risques physiques, économiques et sociétaux que posent les changements climatiques. Dans chaque scénario, nous décrivons deux cas hypothétiques : l’un où le Canada est proactif et préparé, l’autre où il est réactif et mal préparé (Tableau 1).

Pour éclairer notre analyse, les scénarios de la présente section s’appuient sur un large éventail de recherches scientifiques et économiques.(1) Il s’agit toutefois d’illustrations plutôt que de prédictions. Nous n’évaluons pas la probabilité de l’un ou l’autre des résultats, ni l’éventail des résultats entre les deux scénarios. Les scénarios sont également nécessairement simplifiés. Même avec des preuves scientifiques solides, la mesure dans laquelle les changements climatiques affecteront notre économie, notre environnement et notre société est imprévisible. D’autres tendances mondiales (p. ex., les changements démographiques, la dégradation de l’environnement, la hausse des niveaux de vie, les avancées technologiques) interagissent avec les changements climatiques et rendent ces analyses extrêmement complexes. Néanmoins, les scénarios mettent en lumière les principaux points de pression économiques et sociétaux liés aux changements climatiques, ainsi que la façon dont les choix faits par les gouvernements, les entreprises et les particuliers canadiens auront une incidence sur notre avenir.

2.2 SCÉNARIO NO 1 : DÉCARBONISATION PROFONDE

Dans le premier scénario, la communauté mondiale se décarbonise rapidement et atteint l’objectif d’émissions fixé dans l’Accord de Paris : maintenir la hausse des températures moyennes mondiales bien en deçà de 2 °Celsius au-dessus des niveaux préindustriels. Certains phénomènes climatiques extrêmes deviennent encore plus fréquents et graves; cependant, les impacts sont beaucoup moins graves et perturbateurs par rapport aux scénarios d’émissions plus élevées (GIEC, 2018).(2)

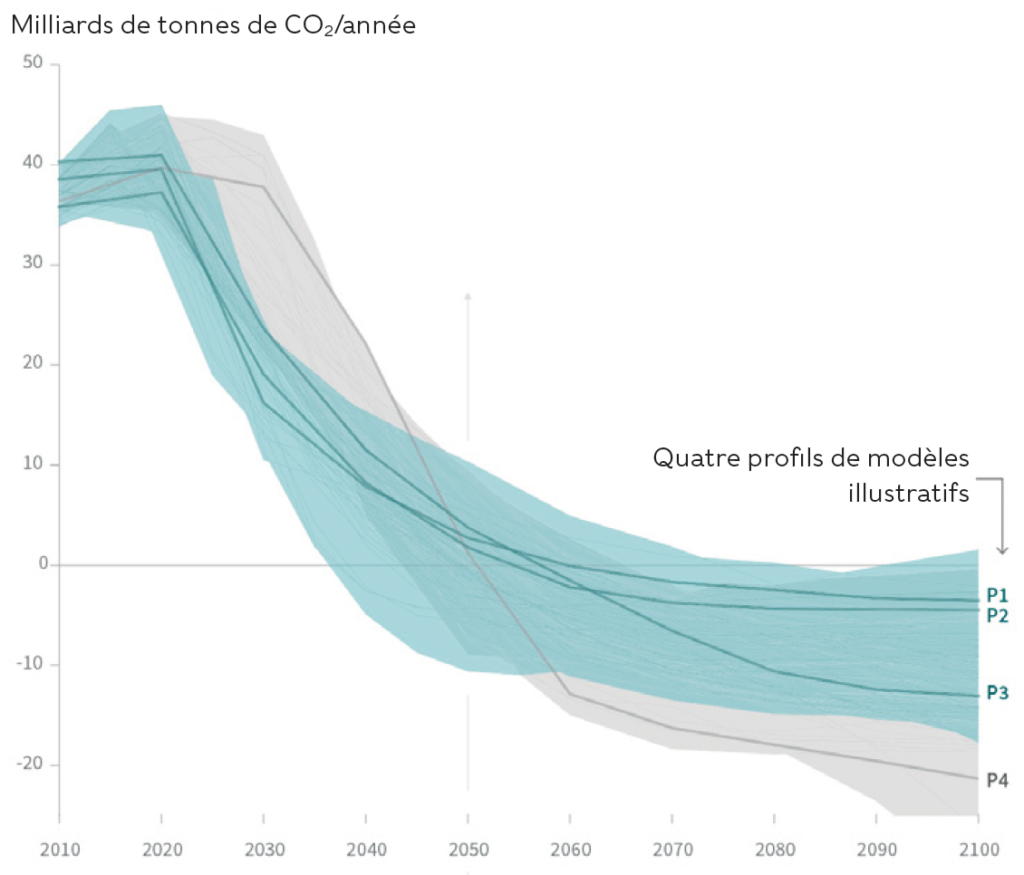

Limiter l’augmentation de la température de la planète bien en deçà de 2 °C exige des réductions rapides et importantes des émissions mondiales et est beaucoup plus difficile que d’atteindre un objectif de 2 °C. Par exemple, alors que pour atteindre 2 °C, il faut réduire les émissions mondiales de CO2 d’environ 25 % par rapport aux niveaux de 2010 d’ici 2030, il faut une réduction d’environ 45 % pour atteindre 1,5 °C. La Figure 1 illustre les différents profils possibles pour maintenir la hausse des températures mondiales à 1,5 °C. Il faut que les émissions mondiales atteignent leur maximum entre 2020 et 2030 et diminuent rapidement après 2030. Il faut aussi que le monde parvienne à des émissions nettes nulles entre 2050 et 2060 et à des émissions nettes négatives par la suite (GIEC, 2018).(3) L’urgence et l’ampleur des réductions d’émissions nécessaires pour atteindre l’objectif d’émissions de Paris déclenchent une transformation économique d’une ampleur jamais observée depuis les première et deuxième révolutions industrielles. Cela représente des réductions importantes des émissions dans tous les secteurs de l’économie, notamment l’énergie, l’industrie lourde, l’agriculture, les transports et la fabrication. Cette transformation induit une demande sans précédent de biens et de services à faibles émissions de carbone, ce qui entraîne un changement important sur les marchés mondiaux.

Adapté de : GIEC, 2018

Bien que le moment exact et l’envergure de ces changements soient imprévisibles, cinq grandes tendances stimulent la transformation :

• La combustion des combustibles fossiles est radicalement réduite. Le maintien de la hausse des températures moyennes mondiales bien en deçà de 2 °C exige un sommet de la demande mondiale de pétrole d’ici à 2020, avec une baisse de 27 % par rapport aux niveaux de 2017 d’ici 2040 (IEA, 2019a). La part des combustibles fossiles comme source d’énergie primaire passe de 80 % en 2020 à moins de 20 % en 2100 (Shell, 2018). Une grande partie des réserves prouvées de combustibles fossiles ne sont plus rentables, car la demande de combustibles fossiles diminue fortement (McGlade et Ekins, 2015).(4)

• L’électrification de secteurs économiques clés tels que l’industrie manufacturière et les transports s’accélère. Le taux de remplacement des combustibles fossiles par des sources d’électricité plus propres triple d’ici 2070 par rapport aux niveaux de 2018 (Shell, 2018; IEA, 2019a, 2019b, 2018a). Plus de la moitié des ventes mondiales de voitures sont électriques d’ici 2030, et 100 % d’ici 2050 (Shell, 2018). Pour l’industrie légère, la consommation d’électricité double entre 2020 et 2040, tandis que le changement dans l’industrie lourde intervient plus tard, vers 2050.

• Une croissance des énergies renouvelables déloge en grande partie la forte diminution de l’utilisation conventionnelle des combustibles fossiles. D’ici 2040, 65 % de la production mondiale d’électricité provient des énergies renouvelables (contre environ 25 % en 2016), principalement grâce à la croissance des énergies solaire, éolienne et bioénergétique. Les énergies renouvelables deviennent de moins en moins chères comparativement aux combustibles fossiles d’ici 2020 et fournissent 40 % de la production mondiale d’électricité d’ici 2040 (IEA, 2018a, 2019a). La capacité de production d’énergie nucléaire triple entre 2020 et 2070 (Shell, 2018).

• De nouvelles technologies à faibles émissions de carbone émergent, perturbant les marchés et les modèles commerciaux. La croissance du marché des biens et services à faibles émissions de carbone s’accompagne également d’une croissance des technologies innovantes à faibles émissions de carbone. Les innovations révolutionnaires sont impossibles à prévoir, mais elles peuvent déclencher des boucles de rétroaction positive : une innovation à faibles émissions de carbone perturbe les marchés, ce qui entraîne encore plus d’innovations et de perturbations (Lipsey et coll., 2003). Les technologies de fusion et de l’hydrogène rentables, par exemple, pourraient transformer radicalement les systèmes énergétiques mondiaux.(5)

• Les options d’élimination et de captage du carbone sont de plus en plus largement déployées. La mise en oeuvre de l’Accord de Paris nécessite probablement une élimination à grande échelle du carbone dans l’atmosphère (GIEC, 2018, 2014). Cela signifie d’accroître la plantation d’arbres, de réformer les systèmes agroalimentaires, ainsi que de recourir davantage à la technologie du captage direct dans l’air. Le captage, le stockage et l’utilisation du carbone seront également cruciaux.(6) Selon certaines estimations, cela pourrait nécessiter la construction d’environ 10 000 grandes installations de captage et de stockage du carbone (CSC) d’ici 2070, comparativement à 50 en 2020 (Shell, 2018).

Il est important de noter que le Canada subit toujours les impacts physiques des changements climatiques dans ce monde à faibles émissions de carbone; cependant, les impacts sont beaucoup moins graves que dans un avenir où les changements climatiques seront galopants (voir la section suivante). Les émissions historiques et les émissions supplémentaires engendrées par la transition de la planète vers une économie nette nulle continueront d’augmenter les températures mondiales, ainsi que d’entraîner des changements climatiques. Bien que l’adaptation et la préparation aux impacts physiques des changements climatiques soient cruciales pour réduire les perturbations et les dommages causés par ces impacts, les deux scénarios suivants portent principalement sur les risques et les possibilités associés à une transition mondiale vers une économie à faibles émissions de carbone.

Réponse du Canada : Lente et inégale

Dans cette version du scénario Décarbonisation profonde, le Canada retarde des mesures climatiques ambitieuses et omet de se préparer à être concurrentiel dans une économie à faibles émissions de carbone. Dans l’ensemble, les secteurs à fortes émissions ne réduisent pas l’intensité ni la diversité de leurs émissions, et les entreprises qui élaborent des technologies et des produits à faibles émissions de carbone ont de la difficulté à les commercialiser et à croître. Une fois que les tendances mondiales deviennent évidentes, il est trop tard pour modifier les investissements relatifs au stock de capital à long terme ou élaborer de nouvelles gammes de produits à faibles émissions de carbone qui peuvent concurrencer les entreprises étrangères qui investissent dans la recherche et le développement depuis des décennies.

La transition rapide à l’échelle mondiale, conjuguée à une préparation inadéquate à l’échelle nationale, entraîne des perturbations à grande échelle et des pertes d’emplois au Canada.

Une grande partie de l’économie canadienne – et de la prospérité qu’elle engendre – dépend des secteurs qui exportent des produits et des produits de base à forte intensité d’émissions comme le pétrole et le gaz (Encadré 1). La baisse de la demande mondiale de combustibles fossiles entraîne une diminution des niveaux d’investissement dans le secteur. Les projets d’exploitation des sables bitumineux sont particulièrement touchés, étant donné leur intensité relative en carbone, le délai de paiement et le coût initial en capital (Leach, 2019). Par conséquent, le secteur pétrolier et gazier du Canada voit ses revenus, ses profits et ses emplois diminuer. Les entreprises les plus durement touchées sont celles qui tardent à s’adapter aux tendances du marché et continuent de dépendre d’infrastructures et d’actifs à longue durée de vie et à fortes émissions (Potvin et coll., 2017; OCDE, 2017).

ENCADRÉ 1 : RISQUES POUR LE SECTEUR PÉTROLIER ET GAZIER DU CANADA

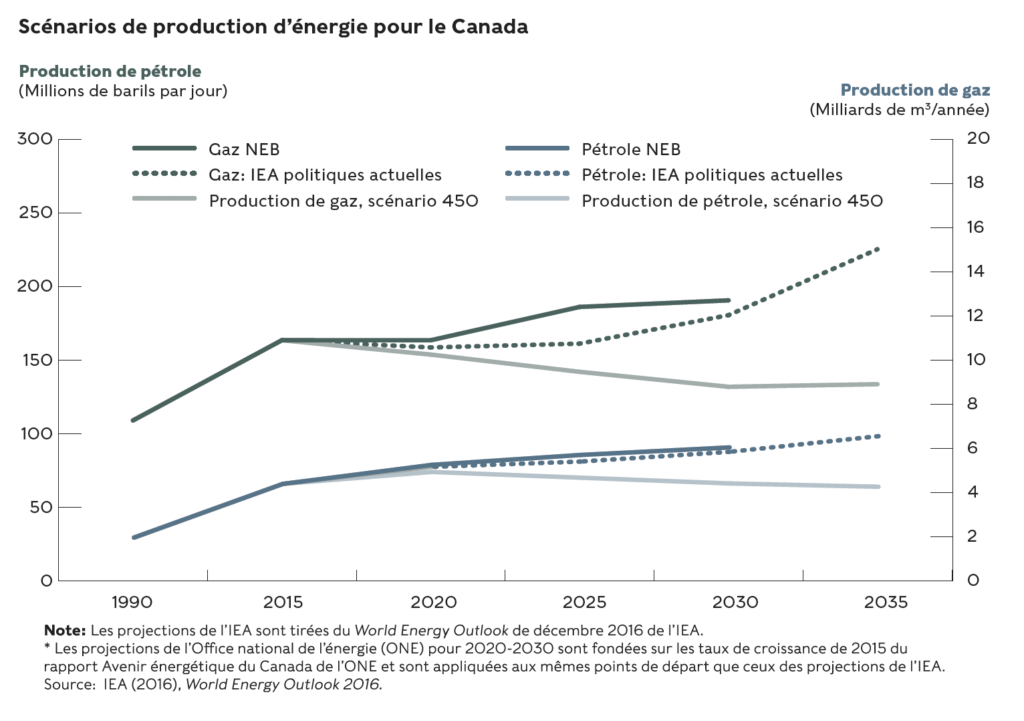

À mesure que la demande mondiale de combustibles fossiles diminue, le marché des exportations d’énergie traditionnelle du Canada se rétrécit. Les scénarios énergétiques produits par l’Agence internationale de l’énergie montrent que la production de pétrole et de gaz du Canada diminue dans le cadre d’un scénario à faibles émissions de carbone conforme à l’objectif de 2 °C (scénario 450 dans la figure ci-dessous). À plus long terme, bien au-delà de 2035, la baisse de la demande mondiale sera probablement plus prononcée.

Le secteur pétrolier et gazier du Canada est très exposé à un changement aussi drastique de la demande mondiale. En 2018, le secteur représentait 6 % du PIB total du Canada, fournissait environ 1 % de tous les emplois et engendrait des milliards de dollars en recettes publiques. Pourtant, les émissions de ce secteur représentent 25 % de l’inventaire total du Canada. Les sables bitumineux représentent 97 % des réserves prouvées de pétrole du Canada, qui sont les troisièmes en importance dans le monde. Le pétrole brut provenant des sables bitumineux du Canada est relativement riche en carbone et compte parmi les types de pétrole les plus coûteux à extraire et à raffiner.

Le secteur financier est également exposé aux risques liés à l’évolution de ce secteur. En 2019, les six plus grandes banques du Canada détenaient un encours total de crédit combiné d’une valeur de 52 milliards de dollars pour le secteur pétrolier et gazier.

Sources : GEFD (2018, 2019); OCDE (2017); Banque mondiale (2019); ECCC (2018a); Statique Canada (2019d); Ressources naturelles Canada (2018a, 2018b); Weber et Kholodova (2017); US GAO (2016); Banque du Canada (2019); Masnadi et coll. (2018); Leach (2019).

D’autres secteurs canadiens ne sont pas prêts non plus à faire face au changement mondial de la demande qui fait augmenter la prime accordée aux biens et services à faibles émissions de carbone. Ils sont lents à s’adapter aux préférences des investisseurs et sont pris au dépourvu par les marchés d’exportation qui érigent des obstacles au commerce qui pénalisent les importations à fortes émissions. Les fabricants à forte intensité d’émissions du Canada, par exemple, deviennent moins concurrentiels alors que d’autres pays élaborent des solutions de rechange à faibles émissions de carbone plus attrayantes pour les marchés confrontés à des contraintes croissantes en matière de carbone. Les investisseurs limitent leur exposition aux risques liés au carbone en favorisant les entreprises rentables dans un marché décarbonisé. L’industrie canadienne de l’automobile, par exemple, voit des usines fermer à cause de la diminution de la demande de VUS et de camions légers à essence, la fabrication de véhicules se déplaçant vers des usines étrangères qui produisent des véhicules électriques (Potvin et coll., 2017; Yates et Holmes, 2019; Tanguay, 2018).

Au cours du temps, à mesure que l’action mondiale s’intensifie, les chocs subis par les secteurs les plus exposés du Canada se répercutent dans l’ensemble de l’économie. La baisse des revenus et le ralentissement de la croissance de l’emploi dans le secteur du pétrole et du gaz, par exemple, touchent des secteurs clés comme la construction, la fabrication, la vente au détail, le transport et l’immobilier. Le secteur financier canadien – qui investit beaucoup dans les combustibles fossiles – est exposé à un risque accru alors que les prêts et les investissements dans ces actifs s’affaiblissent (Banque du Canada, 2019).

L’abandon rapide des biens et services à forte intensité d’émissions accroît également le risque de chômage et de perturbation sociale généralisée. Les systèmes de soutien social subissent une pression accrue (p. ex. les banques alimentaires, l’assurance-emploi, l’aide sociale), particulièrement dans les collectivités qui dépendent fortement des industries à forte intensité d’émissions (Mertkins-Kirkwood, 2018). Les impacts se font sentir différemment d’une province à l’autre, mais d’un océan à l’autre, puisqu’un bon nombre des secteurs touchés emploient des Canadiens de partout au pays (p. ex. les travailleurs du pétrole et du gaz en Alberta qui vivent dans l’Est du Canada). Tout comme les collectivités des Maritimes dévastées par l’effondrement de la demande mondiale au milieu du XXe siècle, de nombreuses petites collectivités des provinces productrices de pétrole (p. ex. l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador) sont aux prises avec un chômage élevé et des budgets gouvernementaux restreints qui entraînent de plus en plus des compressions en santé et en éducation.

Parallèlement, dans ce scénario, le Canada ne parvient pas à saisir les possibilités associées à la demande mondiale accrue de technologies, de biens et de services à faibles émissions de carbone. La demande intérieure étant limitée, l’innovation des secteurs privé et public est insuffisante pour élaborer des technologies de pointe. À bien des égards, le Canada devient un « preneur de technologie » : il bénéficie des développements et des innovations d’autres pays, mais il perd les avantages économiques associés au développement et à l’exportation de ces technologies.

Inévitablement, certaines entreprises progressistes s’adaptent et bénéficient de l’évolution de la demande mondiale, même en l’absence d’une réponse rapide, coordonnée et planifiée. L’augmentation de la demande mondiale envoie des signaux clairs du marché qui conduisent à de nouvelles stratégies d’investissement. Certaines sociétés minières, par exemple, augmentent leur production de cuivre et de zinc pour répondre à la demande croissante de métaux et de minéraux nécessaires à la production d’électricité renouvelable et de batteries (Encadré 2).

Cependant, par rapport au cas suivant, le Canada ne saisit pas pleinement les possibilités qui s’offrent à lui et laisse de vastes segments de l’économie à risque. Les avantages sont moins importants et moins largement répartis dans l’économie.

Réponse du Canada : Rapide et coordonnée

Dans cette version du scénario Décarbonisation profonde, le Canada est proactif et prend des mesures immédiates et coordonnées pour se préparer à un avenir à faibles émissions de carbone. Par conséquent, la transition économique pour le Canada est plus harmonieuse et beaucoup moins perturbatrice. Le Canada se positionne pour saisir les débouchés commerciaux croissants et devenir un chef de file mondial en matière d’innovation à faibles émissions de carbone.

Il est important de noter qu’une action précoce et coordonnée contribue à protéger et améliorer l’avantage concurrentiel du Canada dans l’économie mondiale. Les secteurs à forte intensité de carbone font des rajustements substantiels pour réduire les émissions et diversifier les flux de produits, ce qui les rend moins vulnérables aux changements soudains sur les marchés mondiaux. Ces mesures aident également à protéger le Canada contre des obstacles au commerce qui pénalisent les biens et services à forte intensité de carbone. Les entreprises canadiennes sont en mesure d’éviter les tarifs frontaliers sur le carbone et de maintenir, voire d’étendre, leur avantage concurrentiel (Sawyer, 2013).

ENCADRÉ 2 : LE SECTEUR CANADIEN DES MINES ET DE LA FORESTERIE DANS UN MONDE À FAIBLES ÉMISSIONS DE CARBONE

La transition mondiale vers une économie à faibles émissions de carbone pourrait entraîner une importante croissance dans certains des secteurs de développement de ressources du Canada. La demande croissante de panneaux solaires, d’éoliennes et de stockage d’énergie par batterie, par exemple, pourrait accroître considérablement la demande de métaux et de minéraux clés, comme le cuivre, le fer, le plomb, le nickel, le zinc, le cobalt et le lithium. Le Canada est déjà l’un des plus grands pays miniers du monde, ce qui le place en bonne position pour profiter de cette nouvelle demande mondiale. Selon l’analyse de la Banque mondiale, le Canada possède d’importants gisements de presque tous les métaux essentiels à la croissance des technologies propres.

Le secteur forestier canadien en bénéficiera probablement aussi. Dans un scénario à faibles émissions, l’utilisation de la bioénergie pourrait doubler à l’échelle mondiale d’ici 2050, ce qui entraînerait une forte demande d’intrants forestiers. On s’attend également à ce que la biomasse devienne un intrant beaucoup plus important dans les biens de consommation tels que les produits chimiques, les plastiques, les additifs alimentaires et les textiles. Le Canada abrite environ 6 % du potentiel bioénergétique mondial et est le deuxième exportateur de produits forestiers en importance dans le monde.

Sources : CCMF (2017); APFC (2017); OCDE et coll. (2017); Sénat du Canada (2018); Banque mondiale (2017).

L’expansion rapide de l’énergie à faibles émissions de carbone est un facteur clé de la transition du Canada vers une économie à faibles émissions de carbone. L’offre d’électricité sans émissions triple d’ici 2050, grâce à de nouveaux investissements dans l’hydroélectricité, le nucléaire, l’éolien et le solaire (Langlois-Bertrand et coll., 2018).(7) Parallèlement, les ententes provinciales mènent à de nouveaux investissements dans l’infrastructure de transport interprovincial qui aident à partager les avantages des projets d’électricité à faibles émissions de carbone. Les provinces et les territoires historiquement dépendants des combustibles fossiles (p. ex., l’Alberta, la Saskatchewan, la Nouvelle-Écosse, le Nouveau Brunswick, les Territoires du Nord-Ouest et le Nunavut) accèdent à l’électricité sans émissions, ce qui entraîne d’importantes réductions des émissions.

La croissance de la production d’électricité sans émissions aide à électrifier des secteurs clés de l’économie canadienne, comme les bâtiments, l’agriculture, les transports, le gaz naturel et l’industrie, donnant ainsi aux produits et services canadiens un avantage à faibles émissions de carbone sur les marchés internationaux. Plusieurs technologies en développement deviennent également plus concurrentielles sur le plan des coûts, comme les biocarburants de seconde génération et les combustibles à hydrogène, ce qui permet de réduire davantage les émissions de GES. Certains segments de l’économie éliminent complètement l’utilisation des combustibles fossiles, comme les bâtiments résidentiels et commerciaux ainsi que l’agriculture (Langlois-Bertrand et coll., 2018; Weber et Kholodova, 2017).

Les gains en matière d’efficacité et de conservation de l’énergie jouent un rôle de soutien, particulièrement pour les ménages. Les technologies propres, comme les thermostats intelligents, les thermopompes et les chaudières plus efficaces, deviennent moins coûteuses et plus largement déployées. Ces mesures contribuent à maintenir la demande totale d’énergie relativement stable au cours du temps, malgré une population croissante et des revenus plus élevés (Langlois-Bertrand et coll., 2018; PTAÉ, 2016). Investir dans des technologies et des appareils efficaces aide également les ménages à réduire leur facture énergétique.

Au cours du temps, l’économie canadienne devient plus diversifiée et moins sensible à la chute des prix du pétrole et du gaz. Dans le secteur financier, les investisseurs diversifient leurs portefeuilles rapidement et à grande échelle, en mettant davantage l’accent sur les actifs à faibles émissions de carbone. Les secteurs des ressources naturelles du Canada diversifient également leurs activités, en mettant davantage un accent à court terme sur les exportations de gaz naturel, ainsi qu’en investissant à long terme dans l’électricité renouvelable, l’hydrogène et les biocarburants (Shell, 2019). Des secteurs comme le pétrole et le gaz subissent toujours des pertes en raison de la demande décroissante, mais les mesures prises par le gouvernement et les entreprises aident ces secteurs à se diversifier plus tôt, ce qui rend la transition moins perturbatrice.

Parallèlement, des programmes d’éducation et de recyclage aident les chômeurs à trouver un emploi dans des secteurs nouveaux et émergents (OCDE, 2015a). Ces programmes réduisent le risque de chômage prolongé et de perturbation sociale, particulièrement dans les collectivités rurales et de petite taille dont les économies locales sont moins diversifiées. À mesure que la demande de biens et services à forte intensité d’émissions diminue, le secteur des technologies propres devient une source importante de croissance, d’innovation et d’emploi. Poussé par l’essor des marchés intérieurs et mondiaux, le Canada devient un chef de file mondial de l’innovation à faibles émissions de carbone, ainsi qu’un important exportateur de technologies, de biens et de services à faibles émissions de carbone. Entre-temps, les secteurs de ressources, tels que l’exploitation minière et forestière, bénéficient d’une augmentation sans précédent de la demande mondiale de matières premières utilisées pour les technologies propres (Encadré 2).

2.3 SCÉNARIO NO 2 : CHANGEMENTS CLIMATIQUES GALOPANTS

Notre deuxième scénario tient compte d’un contexte mondial très différent, où la communauté internationale ne prend aucune mesure pour réduire les émissions. De nombreux pays ne respectent pas leurs engagements de réduction des émissions, et les émissions mondiales de GES augmentent rapidement. La demande mondiale d’énergie continue d’augmenter et est satisfaite par une production accrue de charbon, de gaz et de pétrole. Les énergies renouvelables fournissent une partie de cette nouvelle demande énergétique, mais les combustibles fossiles jouent un rôle dominant.

Selon ce scénario à très fortes émissions, les températures moyennes mondiales augmentent jusqu’à 5 °C d’ici 2100 (au-dessus des niveaux préindustriels).(8) Tardivement, après avoir subi les conséquences dévastatrices de l’inaction, certains pays ont commencé à réduire considérablement leurs émissions. Ces efforts sont trop tardifs pour éviter des impacts graves.

Les perturbations économiques et sociétales augmentent considérablement dans ce scénario. À mesure que les événements climatiques extrêmes se multiplient dans le monde, les économies locales subissent des chocs répétés qui réduisent considérablement le revenu mondial (de 6 % à 10 % par année, selon certaines estimations). Les régions vulnérables, comme l’Afrique, subissent les pertes les plus importantes, où une baisse du revenu national moyen atteint jusqu’à 25 %. Ces impacts économiques se répercutent sur des économies entières, perturbant la demande du marché, les modèles commerciaux et les chaînes d’approvisionnement. Certaines parties du monde connaissent également de graves pénuries de nourriture et d’eau, ce qui entraîne une augmentation des conflits, des crises humanitaires et des migrations massives dans les régions les plus touchées (Nordhaus et Moffat, 2017; Kompas et coll., 2018; Dasgupta et coll., 2007).

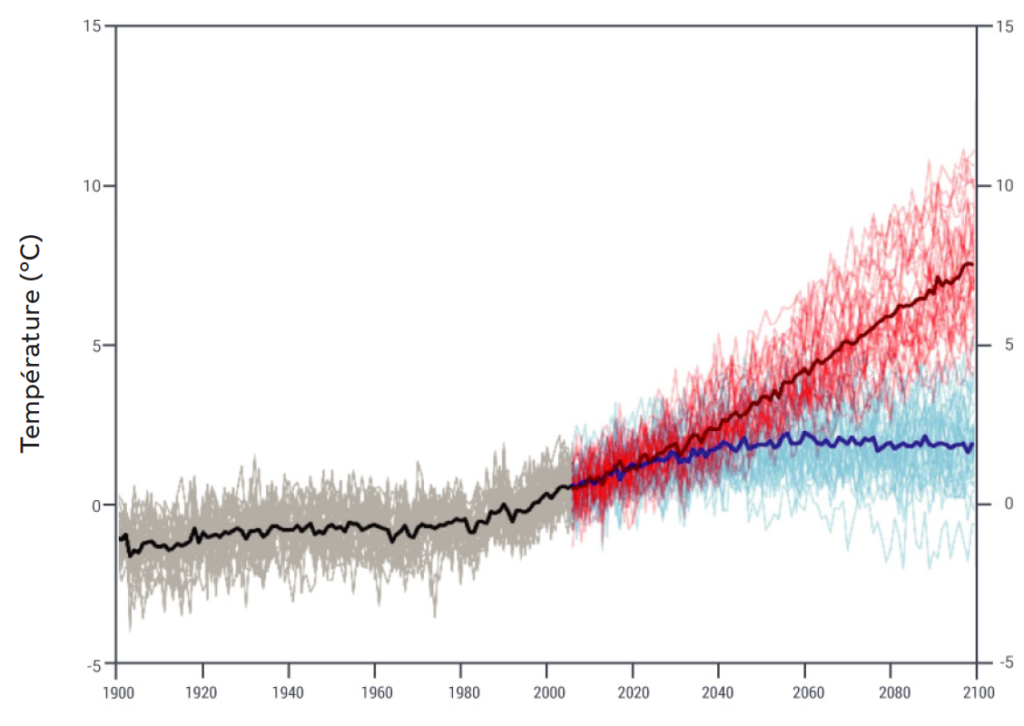

L’augmentation continue des émissions mondiales entraîne de profonds changements dans les climats locaux et régionaux au Canada. La ligne rouge foncé de la Figure 2 montre les répercussions pour le Canada dans un scénario à très fortes émissions (ECCC, 2019a). D’ici 2100, les températures annuelles moyennes augmentent de 5 °C à 10 °C par rapport aux niveaux préindustriels, avec des changements encore plus importants dans le Nord. L’augmentation rapide des températures moyennes cause d’importantes perturbations au cours du prochain siècle – beaucoup plus de perturbations que celles que nous connaissons actuellement en raison des changements climatiques, et beaucoup plus que dans le premier scénario. Les épisodes de précipitations extrêmes s’intensifient (jusqu’à 20 % dans certains cas), particulièrement durant les mois d’hiver. Avec des quantités accrues de pluie et de neige sur des périodes plus courtes, combinées à d’autres facteurs non climatiques, comme le drainage continu des terres humides ainsi que l’augmentation des taux d’urbanisation et des surfaces pavées (imperméables), les risques d’inondation augmentent considérablement dans plusieurs régions (ECCC, 2019a; Statistique Canada, 2016; Feltmate et Fluder, 2018; AAC, 2015).

Parallèlement, de nombreuses régions du sud du Canada deviennent plus sèches pendant les mois d’été (ECCC, 2019a). Les vagues de chaleur deviennent plus longues et plus intenses, ce qui entraîne une augmentation des sécheresses graves, du stress hydrique et des feux de forêt (Kharin et coll., 2018; ECCC, 2019a). Les chances d’établir un record de chaleur décuplent d’ici le milieu du siècle. D’ici la fin du siècle, les glaciers canadiens perdent plus de 95 % de leur volume, selon les niveaux de 2006 (ECCC, 2019a).

FIGURE 2: Changements de la température annuelle (Canada, 1990 à 2100)

Source : ECCC, 2019a

Le niveau de la mer continue d’augmenter, mais à un rythme beaucoup plus rapide que dans le scénario à faibles émissions. D’ici 2100, le niveau moyen de la mer au Canada atlantique est jusqu’à 100 centimètres plus élevé et entre 25 et 50 centimètres plus élevé sur la côte ouest du Canada.(9) Ces niveaux d’eau plus élevés augmentent le risque d’ondes de tempête extrêmes et d’inondations dans les collectivités côtières canadiennes. L’acidification des océans augmente plus rapidement, avec des effets dévastateurs sur certains écosystèmes marins (GIEC, 2014; ECCC, 2019a; NOAA, 2013).

Crucialement, les impacts des changements climatiques galopants risquent d’être bien pires que ce que ce scénario décrit. Les impacts climatiques ne sont pas linéaires, les changements graduels (p. ex., l’acidification croissante des océans) pouvant causer des changements soudains et inattendus (p. ex., l’effondrement rapide des écosystèmes marins ou les extinctions massives). Dans les pires scénarios, des boucles de rétroaction positive pourraient pousser des écosystèmes naturels délicats et complexes au delà des points de basculement, causant des dommages irréversibles et catastrophiques (TRNEE, 2011; Yumashev et coll., 2019; Schneider et coll., 2019; GIEC, 2014).

ENCADRÉ 3 : LES RISQUES POUR LA SANTÉ LIÉS AUX VAGUES DE CHALEURS

Le risque croissant de vagues de chaleur plus intenses illustre la vaste gamme d’impacts potentiels pour les Canadiens. Les modèles climatiques suggèrent qu’à mesure que les températures moyennes au Canada augmentent, le risque de chaleur extrême augmente considérablement. Même dans des scénarios de réchauffement modéré, la fréquence des vagues de chaleur dans certaines régions du Canada pourrait plus que tripler.

Les effets immédiats de la chaleur extrême au Canada – comme d’autres impacts climatiques – seront ressentis plus durement par les enfants, les personnes âgées et d’autres populations vulnérables. On prévoit que des vagues de chaleur plus intenses augmenteront les taux de mortalité et le risque d’autres maladies, comme l’épuisement par la chaleur et les coups de chaleur. On s’attend également à ce qu’elles aggravent des problèmes de santé préexistants, comme l’asthme et les maladies cardiovasculaires. Au cours du temps, des vagues de chaleur plus fréquentes et plus intenses peuvent déclencher et exacerber des problèmes de santé mentale, comme le stress post-traumatique, l’anxiété et la dépression.

On prévoit aussi que le réchauffement des températures accroisse la propagation des maladies transmises par les insectes, telles que le virus Zika et la maladie de Lyme, ainsi que des ravageurs qui affectent l’agriculture et la foresterie.

Sources : Kharin et coll. (2018); Carbon Brief (2018); Hayes et coll. (2018); Decent et Feltmate (2018); Ryan et coll. (2019); Gouvernement du Canada (2017); ECCC (2019a); Ebi et coll. (2018); Bouchard et coll. (2019); Bickis, (2019).

Réponse du Canada : Réactive et incohérente

Dans le scénario Changements climatiques galopants, les Canadiens omettent de se préparer adéquatement aux graves répercussions des changements climatiques. La réponse est entièrement réactive, et le Canada est pris dans un cycle continu d’impact et de rétablissement. Le Canada est frappé de toutes parts, faisant face à des impacts physiques localisés tels que les inondations et la sécheresse, ainsi qu’aux impacts économiques des perturbations mondiales.

Le manque de préparation augmente les risques pour la santé et la sécurité des Canadiens. Dans certains cas, les Canadiens souffrent directement des dommages physiques causés par des événements climatiques graves qui deviennent beaucoup plus fréquents et intenses, comme les inondations, les feux de forêt, la sécheresse, les ondes de tempête et les vagues de chaleur (Encadré 3). Dans d’autres cas, les impacts sont indirects. La qualité de l’air des Canadiens est moins bonne en raison de la fumée des feux de forêt, de l’eau contaminée par les inondations et d’autres facteurs environnementaux. Les effets économiques des perturbations aux échelles nationale et mondiale sont également indirects, car les investissements touchés perdent de la valeur, les entreprises licencient des travailleurs et les biens – y compris les aliments – deviennent plus coûteux.

Les personnes les plus vulnérables au Canada subissent une part disproportionnée de ces coûts (Ebi et coll., 2018; Santé Canada, 2007). Les personnes plus fortunées et ayant plus de ressources sont plus en mesure de s’adapter ainsi que de protéger leur famille et leurs biens. L’inégalité au Canada augmente en conséquence.

Un manque de préparation impose également des risques massifs et systémiques à l’économie canadienne. Le fait de ne pas être préparé à des périodes de sécheresse plus longues et plus intenses, par exemple, fait baisser les rendements agricoles. Le réchauffement de l’air et de l’eau, conjugué à l’acidification des océans, compromet la durabilité des pêches canadiennes. Les températures plus chaudes augmentent également les risques d’incendies de forêt et d’espèces envahissantes, comme le dendroctone du pin ponderosa, qui menacent la durabilité du secteur forestier du Canada (ECCC, 2019a; Bickis, 2019).

ENCADRÉ 4 : LES GRAVES INONDATIONS EN THAÏLANDE ILLUSTRENT LES RISQUES LIÉS À LA CHAÎNE D’APPROVISIONNEMENT

La fréquence et la gravité croissantes des phénomènes climatiques extrêmes, entre autres facteurs, perturbent déjà le commerce mondial. Le Forum économique mondial, par exemple, estime que les perturbations liées aux conditions météorologiques dans la production et la livraison des biens et services ont augmenté de 29 % depuis 2012. Les ouragans et les feux de forêt en Amérique du Nord ont été des facteurs clés de cette augmentation.

Les graves inondations qui ont frappé la Thaïlande en 2011 illustrent comment un seul événement peut perturber le commerce mondial. Outre l’immense coût humain et social infligé par ces inondations, le coût économique a également été considérable. Les inondations ont entraîné la fermeture de près de 10 000 usines, réduisant la production de 36 %. Certaines usines d’assemblage d’automobiles au Canada ont dû réduire leur production de 50 % en raison d’une pénurie de pièces provenant de leurs usines en Thaïlande. Les inondations ont également provoqué une pénurie mondiale de disques durs, la Thaïlande produisant 45% du marché mondial, ce qui a fait doubler les prix mondiaux.

Sources : CBC News (2011); NOAA (2016).

Les dommages causés aux infrastructures publiques et aux propriétés privées augmentent de façon spectaculaire. Les gouvernements possèdent et exploitent un vaste portefeuille d’infrastructures essentielles à l’économie, notamment des ponts, des ports, des routes, des chemins de fer, des installations d’approvisionnement en eau et de traitement des eaux usées, des infrastructures de communication, des installations militaires et de défense ainsi que des lignes de transmission. Au cours du temps, les phénomènes météorologiques extrêmes compromettent l’efficacité, la durée de vie, le coût, l’entretien, la restauration et le renouvellement de ces infrastructures (Infrastructure Canada, 2018).

Parallèlement, les événements extrêmes imposent des dommages plus importants aux entreprises et aux propriétaires canadiens. Les primes d’assurance augmentent au cours du temps, ce qui rend l’assurance inabordable pour les personnes les plus vulnérables. Alors que les coûts des catastrophes naturelles augmentent, l’ensemble de l’industrie de l’assurance privée subit des pressions. Le financement public pour les pertes non assurées et les secours en cas de catastrophe continue d’augmenter, ce qui se traduit par une hausse des impôts et une diminution des dépenses pour les autres biens et services publics. Les municipalités en particulier subissent une pression fiscale croissante (Giuzio et coll., 2019; Dolynny, 2019; Feltmate et coll., 2017; Armstrong, 2019).

Les risques s’étendent également au-delà des frontières canadiennes. Avec le temps, des événements climatiques plus fréquents et intenses rendent les pénuries de nourriture et d’eau plus fréquentes dans d’autres parties du monde, entraînant une augmentation des conflits, des crises humanitaires et des migrations massives. Bien que le Canada ne soit pas directement touché par ces événements, il est submergé de demandes d’aide. Par exemple, le Canada est mal équipé pour faire face à la forte augmentation du nombre de migrants qui cherchent refuge dans les régions du monde les plus touchées (GIEC, 2019).

Les niveaux croissants de perturbation à l’échelle mondiale créent également des risques économiques que le Canada n’est pas prêt à gérer. De nombreuses entreprises canadiennes détiennent des actifs à l’étranger et comptent sur des chaînes d’approvisionnement complexes et intégrées pour produire et livrer leurs produits (Wei et Chase, 2018). Outre les dommages immédiats aux biens et les perturbations des opérations, les chocs initiaux se répercutent sur l’ensemble des chaînes d’approvisionnement. Le prix des aliments importés, par exemple, augmente considérablement et certains biens et matériaux de consommation deviennent indisponibles (Encadré 4) (NOAA, 2016). De tels chocs imposent des risques supplémentaires aux banques canadiennes, qui resserrent leurs pratiques de prêt et d’investissement en raison des pics soudains et répétés des pertes liées au climat (Banque du Canada, 2019). En l’absence de mesures de protection, les dommages et la dégradation des écosystèmes naturels du Canada se généralisent de plus en plus. La fonte printanière précoce et les étés plus secs avec des températures plus chaudes accroissent la pression sur les réserves d’eau douce, aggravée par une consommation excessive d’eau. En conséquence, les mesures réactives deviennent plus courantes au Canada, comme les restrictions d’urgence concernant l’eau. Les températures et les phénomènes météorologiques extrêmes endommagent également d’autres écosystèmes cruciaux, comme les terres humides et les marais salés, qui procurent des avantages en matière de changements climatiques et de biodiversité. Les impacts sur le Nord canadien sont particulièrement dévastateurs, notamment la perte accélérée de l’accès à la faune en tant que source alimentaire locale ainsi que la détérioration des infrastructures en raison du dégel du pergélisol (GIEC, 2018; CCCN, 2019).

ENCADRÉ 5: POSSIBILITÉS POTENTIELLES DANS UN MONDE AUX PRISES AVEC DES CHANGEMENTS CLIMATIQUES GALOPANTS

Certaines régions du Canada peuvent tirer profit d’un scénario à émissions élevées à court terme. Les secteurs à forte intensité d’émissions du Canada (p. ex., le pétrole, le gaz et les produits chimiques) bénéficient du dynamisme de la demande mondiale, des prix élevés des produits de base, ainsi que d’une transition retardée vers une économie à faibles émissions de carbone. L’augmentation des revenus dans les pays en développement pourrait, par exemple, entraîner une augmentation de la demande de sources d’énergie et de matières premières à forte intensité de carbone, ce qui maintiendrait les prix des produits de base élevés et stimulerait les investissements dans les combustibles fossiles. Ces secteurs à forte intensité d’émissions continuent d’en bénéficier jusqu’à ce que la communauté mondiale tente tardivement de se décarboniser, et que des pertes économiques plus importantes affectent la demande énergétique.

En tant qu’habitants d’un pays froid et nordique, les personnes vivant dans certaines régions du Canada pourraient bénéficier de températures plus chaudes. Des hivers plus chauds pourraient, par exemple, réduire le nombre de décès et de maladies causés par le froid, ainsi que les coûts de chauffage pour les ménages et les entreprises. Des températures plus chaudes au printemps, en été et en automne pourraient également ouvrir de nouvelles possibilités touristiques qui n’existaient pas auparavant. Certains agriculteurs pourraient bénéficier de températures plus chaudes et de saisons de croissance plus longues. Et si la production agricole d’autres pays est entravée par des changements climatiques extrêmes, le Canada pourrait jouer un rôle clé pour combler les pénuries de la demande mondiale.

Crucialement, tout avantage dans un scénario à fortes émissions est probablement temporaire et de courte durée. Les avantages diminuent à mesure que les événements climatiques extrêmes deviennent plus fréquents et intenses. La diminution du nombre de décès dus au froid extrême est compensée par l’augmentation du nombre de décès dus à la chaleur extrême. Les économies réalisées sur les factures de chauffage sont compensées par l’utilisation accrue des climatiseurs en été. L’allongement des saisons de croissance des cultures est compensé par une augmentation des vagues de chaleur, des sécheresses et des inondations. Les avantages potentiels n’annulent pas la nécessité de se préparer aux risques.

Sources : Mintz-Woo et Leroux (2019); Carbon Brief (2018).

Dans de nombreux cas, les gouvernements sont forcés de remplacer ces services écosystémiques par des solutions de rechange artificielles plus coûteuses. Par exemple, il faut reconstruire l’infrastructure du Nord pour faire face à l’affaissement des terres, transporter de l’eau propre de plus loin et déplacer physiquement des espèces comme le saumon vers des eaux plus froides. Dans les cas extrêmes, les écosystèmes subissent des dommages irréversibles et s’effondrent.

La riche biodiversité du Canada subit également des pertes importantes dans ce scénario. L’aire de répartition géographique des espèces change et se rétrécit, ce qui modifie les schémas de migration et de reproduction et modifie la répartition et les taux de croissance des espèces. À plus grande échelle, des changements climatiques aussi radicaux modifient des chaînes alimentaires entières. Et bien que les plantes et les animaux s’adaptent continuellement aux changements climatiques, le taux et l’envergure des perturbations sont beaucoup plus élevés qu’au cours des millénaires passés, ce qui augmente le risque d’extinction (GIEC, 2014; 2019; PNUE, 2018; Bernier et coll., 2019).

ENCADRÉ 6: ADAPTATION CLIMATIQUE NOVATRICE

Des pays de partout dans le monde innovent pour s’adapter aux changements climatiques. Les Pays-Bas, par exemple, sont à la fine pointe de la gestion des risques d’inondation et de l’approvisionnement en eau. Plus d’un quart des Pays- Bas se trouve sous le niveau de la mer, ce qui expose plus de la moitié du pays aux risques d’inondation. Pour faire face à ces risques, le pays a adopté une stratégie d’adaptation exhaustive, combinant la protection contre les inondations, la sécurité de l’eau potable, ainsi que la gestion de la chaleur ou des précipitations extrêmes dans les villes.

Ce qui est peut-être plus impressionnant est que les Néerlandais intègrent le design, l’art et la qualité de vie dans la façon dont les projets d’adaptation sont construits. Ces innovations ont fait des Pays-Bas des experts de renommée mondiale en matière d’adaptation aux risques d’inondation. Le Centre mondial d’excellence sur l’adaptation aux changements climatiques est situé aux Pays-Bas. Les exportations annuelles de technologie et d’expertise des Pays-Bas dans le domaine de l’eau ont également doublé depuis 2000, ajoutant plus de 10 milliards $ au PIB national.

Sources : Ligtvoet et coll. (2015); NEAA (2019); Corder (2017); Delta Programme 2019 (2019).

Réponse du Canada : Proactive et exhaustive

Dans cette version du scénario Changements climatiques galopants, le Canada se prépare à un avenir marqué par des changements climatiques extrêmes. Bien qu’il y ait toujours des coûts et des risques importants pour la santé humaine, les Canadiens font ce qu’ils peuvent pour s’adapter à l’aggravation des changements climatiques. Dans la mesure du possible, les personnes, les entreprises et les collectivités font des changements et des investissements qui améliorent leur résilience aux impacts directs et indirects des changements climatiques. Le Canada fait également preuve de leadership dans la gestion des risques mondiaux, comme la déstabilisation du système financier ainsi que les crises humanitaires à grande échelle en Afrique et en Inde.

Ales mesures qui améliorent l’adaptation et la résilience aux changements climatiques se généralisent et s’intègrent partout au Canada. Collectivement, ces efforts réduisent le risque global pour les Canadiens, en faisant en sorte que les entreprises, les ménages et les collectivités soient moins vulnérables aux phénomènes climatiques extrêmes. Les principaux risques pour la santé et la sécurité décrits dans le cas précédent sont gérés activement, tout comme les risques pour les propriétés privées et les infrastructures publiques (ECCC, 2019a).

En raison de la vaste gamme de risques climatiques au Canada – ainsi que du contexte unique de chaque collectivité – diverses mesures sont prises pour améliorer la résilience. Des mesures de réduction des risques d’incendies de forêt, par exemple, sont mises en oeuvre dans les régions à risque élevé, comme la Colombie- Britannique et l’Alberta, afin de réduire les dommages associés aux incendies. Une meilleure planification des interventions d’urgence dans ces collectivités contribue également à réduire les risques de blessures et de décès lorsque des incendies surviennent. L’amélioration de la filtration de l’air dans les bâtiments aide à protéger les collectivités, notamment les personnes les plus vulnérables, contre la fumée des feux de forêt. Les mesures de prévention des incendies de forêt sont également intégrées à la planification de l’utilisation des terres et de l’eau ainsi qu’à la gestion des biens.(10)

Les collectivités deviennent également plus résilientes aux risques d’inondation. Les ressources se concentrent sur les secteurs à risque élevé, notamment les grands projets d’infrastructure comme les digues artificielles, les digues de protection contre les inondations ainsi que l’amélioration des infrastructures de traitement des eaux pluviales. Davantage de ressources sont également consacrées à la protection et à la restauration des écosystèmes naturels qui assurent la protection contre les inondations et absorbent le carbone, telles que les zones humides, les marais et les forêts. Le Canada s’inspire d’autres pays qui adoptent déjà des mesures d’adaptation novatrices. (Encadré 6).

Le nombre de personnes vivant et construisant dans des zones à haut risque diminue, et des systèmes d’alerte améliorés donnent aux résidents plus de temps pour se préparer en cas d’événements catastrophiques, réduisant ainsi le risque de mauvaise communication et de désordre. Dans des cas extrêmes, certaines collectivités – particulièrement sur les côtes est, ouest et nord – sont déplacées pour éviter des dommages coûteux causés par l’élévation du niveau de la mer et des ondes de tempête plus intenses.

Grâce à un soutien et à des mesures incitatives supplémentaires de la part des gouvernements, les entreprises prennent des mesures plus directes pour mieux comprendre les risques opérationnels et des chaînes d’approvisionnement et s’y préparer. Les agriculteurs, par exemple, investissent dans des systèmes d’irrigation intelligents pour conserver l’eau et gérer les fluctuations des précipitations. Les constructeurs automobiles diversifient leurs fournisseurs pour s’assurer qu’ils ne dépendent pas trop des routes commerciales vulnérables. Parallèlement, les entreprises s’efforcent de saisir les possibilités du marché mondial dans les pays qui cherchent à gérer les impacts des changements climatiques. Les pénuries d’eau, par exemple, entraînent une explosion de la demande en technologies d’économie d’eau, de dessalement et de recyclage des eaux usées.

Les mesures d’adaptation deviennent aussi mieux intégrées aux autres services gouvernementaux. Les programmes sociaux qui protègent les personnes les plus vulnérables, par exemple, intègrent le risque de phénomènes climatiques extrêmes directement dans les activités quotidiennes. Cela inclut de s’assurer que les sans-abri, les personnes âgées, les femmes enceintes, les personnes handicapées et les citoyens qui ne parlent pas anglais sont protégés durant les canicules estivales intenses et reçoivent une aide immédiate en cas de tempêtes violentes ou d’inondations.

2.4 SOMMAIRE

Les scénarios illustrent que la décarbonisation mondiale et les impacts physiques des changements climatiques auront des répercussions profondes sur les Canadiens. Ces changements – et notre réaction à ces changements – toucheront presque tous les aspects de notre vie, notamment les soins de santé, l’eau potable, les services sociaux, les finances publiques, les infrastructures, ainsi que les types d’emplois et leur disponibilité.

Pourtant, les deux scénarios sont possibles. En réalité, les aspects des deux scénarios importeront pour le Canada. Un certain réchauffement est inévitable, tout comme l’évolution des marchés mondiaux en réponse aux contraintes en matière de carbone. Le Canada fait face à un avenir comportant des éléments de chacun.

L’incertitude est au coeur des défis auxquels le Canada fait face. Nous ne savons pas exactement dans quelle mesure les changements climatiques s’aggraveront, à quelle vitesse le monde se décarbonisera, ni même comment ces impacts se feront sentir au Canada.

À mesure que les tendances s’éclaircissent, les gouvernements et les entreprises peuvent s’adapter. Cependant, de nombreuses mesures préparatoires nécessitent de longs délais d’exécution qui rendent l’attente d’une certitude irréalisable. Nous ne pouvons pas remplacer les infrastructures, élaborer de nouvelles technologies ou diversifier les économies du jour au lendemain.

Par conséquent, le Canada doit prendre aujourd’hui des décisions qui jettent les bases des deux avenirs. Les Canadiens peuvent s’épanouir et prospérer, mais seulement si nous faisons dès maintenant des choix qui tiennent compte des risques et des possibilités futurs auxquels nous pourrions être confrontés. L’incertitude ne justifie pas l’inaction, bien au contraire. Pour être préparé, il faut agir. Pour saisir les possibilités qui se présentent, il faut faire des choix.

Pour se préparer à l’avenir, il faut à la fois se préparer aux changements climatiques et se préparer à une économie mondiale qui se décarbonise. Cela exige des solutions exhaustives et intégrées qui tiennent compte des multiples risques économiques et sociétaux décrits dans les deux scénarios. Autrement dit, les solutions doivent non seulement aider le Canada à être rapide et coordonné alors que nous bâtissons un avenir résilient et prospère avec une croissance plus propre et inclusive, mais aussi à être proactif et exhaustif pour rendre cette économie – et les personnes qu’elle soutient – plus résiliente aux impacts climatiques.

(1) Les deux scénarios envisagent théoriquement un horizon de 50 à 80 ans à partir d’aujourd’hui, mais le moment exact et la trajectoire varieront selon les scénarios.

(2) Ce scénario suppose que la communauté internationale atteigne l’objectif fixé dans l’Accord de Paris, en maintenant l’augmentation moyenne des températures mondiales bien en deçà de 20 °C (au-dessus des niveaux préindustriels). Cependant, même avec ces réductions importantes des émissions mondiales, la fréquence et la gravité des impacts des changements climatiques continuent d’augmenter dans le monde. Les répercussions déjà ressenties – augmentation des vagues de chaleur, inondations, feux de forêt et élévation du niveau de la mer – s’aggravent, mais sont moins graves que dans notre scénario Changements climatiques galopants.

(3) Il y a une différence considérable entre les objectifs de température de 1,5 °C et de 2 °C. Le maintien de la hausse moyenne des températures mondiales à 1,5 °C exige des politiques beaucoup plus rigoureuses, qui entraînent une perturbation plus rapide et étendue de l’économie mondiale. Parallèlement, les risques physiques liés aux changements climatiques sont considérablement plus élevés dans un monde où les températures mondiales augmentent de 2 °C (GIEC, 2018; Carbon Brief, 2018). L’analyse de cette section s’appuie sur divers scénarios entre 1,5 °C et 2 °C. Un bon nombre des scénarios tiennent compte des profils correspondant à une augmentation de 1,7 °C ou 1,8 °C de la température.

(4) L’atteinte d’un objectif de 2 degrés pourrait rendre non rentable une part importante des réserves prouvées de pétrole, de gaz et de charbon, créant ainsi des actifs délaissés. McGlade et Ekins (2015), par exemple, estiment que cela signifie qu’un tiers des réserves mondiales de pétrole, la moitié des réserves de gaz et plus de 80 % des réserves de charbon ne peuvent être utilisées pour la combustion (en supposant qu’aucune avancée technologique ne réduise considérablement les émissions). Les estimations de Citigroup suggèrent que la valeur de ces réserves délaissées est de 100 billions de dollars (Channell et coll., 2015).

(5) D’autres progrès technologiques, de nouveaux modèles d’affaires et des innovations sociétales interagiront de différentes façons avec les technologies liées au climat. L’élaboration de véhicules autonomes, l’intelligence artificielle, la chaîne de blocs et les services en nuage sont quelques exemples de diverses technologies émergentes qui pourraient avoir de profondes répercussions sur les changements climatiques.

(6) Les technologies de CSC captent le carbone libéré lors de la combustion (p. ex. dans une raffinerie de pétrole) et le déposent sous terre, ce qui l’empêche de pénétrer dans l’atmosphère. Le captage et l’utilisation du carbone (CCU), en revanche, utilisent le carbone capté pour fabriquer de nouveaux produits, comme les combustibles, les plastiques ou le ciment.

(7) Les technologies qui sont actuellement moins viables sur le plan commercial, comme les biocarburants de seconde génération ainsi que le captage et le stockage du carbone, pourraient également jouer un rôle dans ce scénario.

(8) L’augmentation de la température conforme au profil représentatif d’évolution de concentration du GIEC (RCP) 8.5, utilisé par le Groupe d’experts intergouvernemental sur l’évolution du climat, représente un scénario de référence à très fortes émissions (voir notre encart sur les fondements scientifiques des changements climatiques ci-dessus) (Hausfather, 2019).

(9) L’ampleur de l’élévation du niveau de la mer dans les collectivités côtières est, et continuera d’être, différente selon la géographie. Cela découle du mouvement vertical des terres côtières. Dans certains cas, comme dans le Canada atlantique, les terres côtières s’enfoncent graduellement (c.-à-d. affaissement des terres), ce qui amplifie la menace de l’élévation du niveau de la mer. Dans d’autres cas, comme sur la côte ouest du Canada, les terres côtières s’élèvent (c.-à-d. soulèvement des terres), ce qui aide à compenser l’augmentation du niveau de la mer (ECCC, 2019a).

(10) Il convient de noter qu’aucune planification ni aucune ressource ne peut protéger pleinement les collectivités et les personnes contre les impacts climatiques extrêmes décrits dans ce scénario. Bien