La transition énergétique mondiale s’accélère, et différents pays actionnent déjà des leviers stratégiques pour mobiliser l’investissement privé. Dans ce moment charnière, marqué par la récente adoption par les États-Unis de la loi sur la réduction de l’inflation (Inflation Reduction Act), le Canada doit élaborer sa propre stratégie, et au plus vite, car c’est ici que ça passe ou ça casse.

Quelle est la meilleure approche pour le Canada?

Pour trouver une réponse, nous avons rassemblé des études de cas internationales qui portent sur des instruments politiques prometteurs de partout dans le monde. Chaque étude évalue les avantages et les limites des différents instruments. Le constat, à la lumière de ce corpus, est qu’une stratégie bien canadienne doit exploiter les forces du pays et déployer des mécanismes permettant de mobiliser rapidement des capitaux dans la croissance propre.

Études de cas

Les crédits d’impôt pour l’hydrogène dans la loi américaine sur la réduction de l’inflation

ÉTATS-UNIS

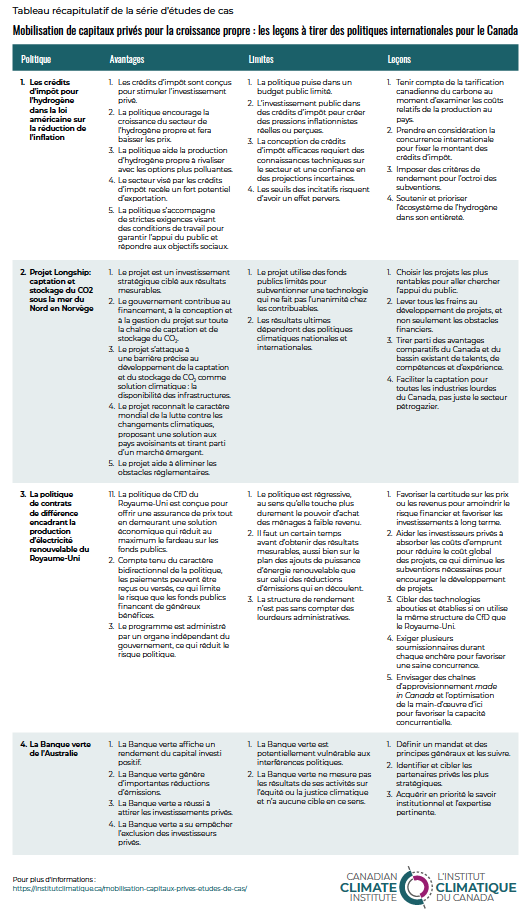

Cette étude de cas décrit les crédits d’impôt pour l’hydrogène prévus par la loi américaine sur la réduction de l’inflation (Inflation Reduction Act) et en examine les avantages et les limites, notamment pour ce qui est de stimuler l’investissement privé dans les solutions climatiques.

Ces crédits, destinés autant aux producteurs d’hydrogène propre qu’à leurs investisseurs, diffèrent de ceux proposés au Canada dans l’Énoncé économique de l’automne 2022. En faisant la lumière sur le modèle américain, on pourra mieux orienter le Canada dans le choix de ses politiques de développement de l’hydrogène propre.

NORVÈGE

Le projet Longship en Norvège vise à capter le dioxyde carbone (CO2) des industries lourdes, comme le ciment et l’incinération des déchets, et à l’enterrer profondément sous la mer du Nord.

Le gouvernement norvégien assume environ les deux tiers des coûts de la première phase du projet, qui devrait entrer en service d’ici deux ans. Le reste du financement provient de partenaires privés du secteur pétrogazier, qui agissent aussi comme experts en forage marin et en stockage de CO2. La Norvège espère que le projet pourra être commercialisé (avec une marge de profit) dans les phases ultérieures pour exploiter le marché émergeant de la captation et du stockage du CO2 en Europe. Le financement ciblé offert à ce projet diffère des crédits d’impôt à l’investissement plus généraux que propose le Canada pour la captation et le stockage. Le projet Longship a été conçu et sera partiellement géré par le gouvernement norvégien. On anticipe qu’il permettra initialement de capter 1,5 Mt de dioxyde de carbone par année. Cet investissement stratégique tire parti de l’expertise, de l’expérience et des avantages géographiques existants. Le gouvernement a pris le pari que l’accélération de la lutte climatique et de la tarification du carbone au pays et dans la région stimulerait la demande de services de captation et de stockage du CO2. Le programme aidera le secteur privé à investir dans ce marché émergeant et à renforcer cette solution climatique essentielle à la décarbonisation industrielle.

La politique de contrats sur différence encadrant la production d’électricité renouvelable du Royaume-Uni

ROYAUME-UNI

Cette étude de cas décrit la politique de contrats sur différence (CfD) encadrant la production d’électricité renouvelable du Royaume-Uni et en examine les avantages et les limites, notamment sa capacité à assurer des revenus dans le secteur privé, tout en réduisant au maximum les coûts pour l’État.

Essentiellement, le Royaume-Uni garantit le prix par kilowattheure auquel les promoteurs de projet peuvent s’attendre sur 15 ans, offrant un climat de certitude favorable aux investissements privés. Le pays a su exploiter la concurrence sur le marché pour alléger les coûts pour les contribuables et a mis sur pied un organisme indépendant pour administrer le programme. Il y a plusieurs leçons à tirer de la conception britannique des CfD qui pourraient orienter le développement de positionnements du Canada, d’autant plus que ce dernier évalue le potentiel du modèle financier des CfD pour soutenir la décarbonisation industrielle, notamment dans le cadre de son nouveau Fonds de croissance.

AUSTRALIE

En plus de dix ans d’existence, la Clean Energy Finance Corporation (CEFC) – la Banque verte de l’Australie –, dont le mandat consiste à accélérer le déploiement de l’énergie propre et à réduire les émissions, tout en générant un rendement positif sur le capital investi, a investi plus de 10 milliards de dollars canadiens dans une grande diversité de projets de croissance propre.

Cet organisme public ne vise pas à remplacer l’investissement privé, mais plutôt à combler les lacunes de financement. Elle tolère une plus grande part de risque et propose des conditions de prêt plus flexibles aux projets de croissance propre admissibles. Pour ces raisons, et parce qu’elle est perçue comme un partenaire fiable, la Banque verte a réussi à stimuler l’investissement privé dans l’énergie renouvelable, l’efficacité énergétique et les technologies sobres en carbone, ce qui s’est traduit par des réductions d’émissions mesurables. Ce modèle est riche en leçons qui pourraient être utiles pour la Banque de l’infrastructure du Canada et le nouveau Fonds de croissance du Canada de 15 milliards de dollars canadiens. Notons entre autres la définition d’un mandat et de principes clairs pour orienter les décisions d’investissement, le recours à des partenariats privés pour maximiser les retombées et l’importance de l’expertise interne pour administrer efficacement le fonds.

Tableau récapitulatif

Contenu connexe