Au sujet de la série des profils technologiques de la transition énergétique: Ces profils se basent sur, et mettent à jour, l’analyse de l’Institut et mettent à jour les connaissances sur les valeurs sûres et les paris risqués technologiques qui guident la transition canadienne vers l’énergie propre.

Forces et faiblesses

Elle pourrait jouer un rôle important dans la décarbonisation de l’industrie lourde et du secteur pétrogazier du Canada.

Elle reçoit une aide financière et un appui politique considérables de la part du gouvernement.

Elle est commercialement viable uniquement pour un sous-ensemble de grands émetteurs, et il ne faut pas la confondre avec la captation du carbone non concentré, qui est plus incertaine (p. ex., pour l’électricité au gaz naturel).

Son déploiement à grande échelle dépend de la certitude politique.

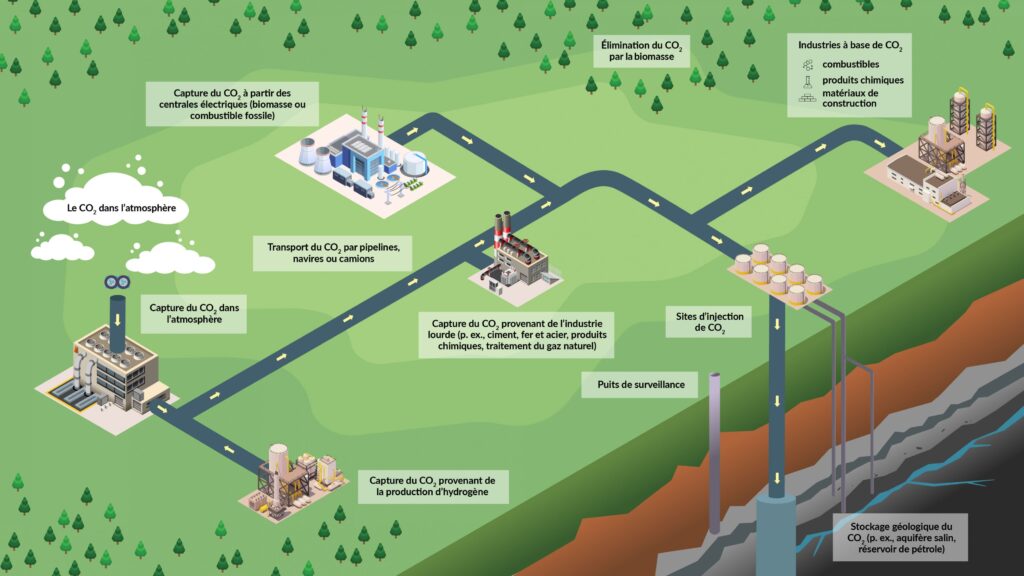

Qu’est-ce que la captation du carbone concentré?

La captation du carbone concentré est un sous-ensemble d’un éventail de technologies de captation de la pollution regroupées dans la grande catégorie de captation, d’utilisation et de stockage du carbone (ou captation du carbone). Bien que la majorité des technologies de la transition énergétique empêchent la production de pollution par le carbone à la source – par exemple, l’utilisation de l’hydroélectricité au lieu du charbon –, les technologies de captation du carbone arrivent à réduire les émissions au cours du processus industriel ou bien une fois les émissions dans l’atmosphère. Le carbone capté est ensuite soit séquestré sous la terre (parfois injecté dans des puits de pétrole pour une récupération améliorée du pétrole, une mesure controversée), soit converti en carburant ou en autres produits.

Les technologies à « valeur sûre » les plus affinées extraient le CO2 du flux de rejet très concentré d’un procédé industriel. D’autres technologies de captation en sont encore à un stade de préparation bien plus précoce. Il est beaucoup plus difficile sur le plan technique de capter le carbone de sources non concentrées, comme la combustion du gaz naturel, ou de le filtrer de l’air ambiant (captation atmosphérique directe), ce qui fait des autres applications des « paris risqués ».

Pourquoi est-ce important maintenant?

La captation du carbone concentré pourrait occuper une grande place dans la décarbonisation de l’industrie lourde et du secteur pétrogazier. Par exemple, dans l’analyse de scénarios de l’Institut climatique du Canada où le secteur pétrogazier canadien réduit ses émissions de 110 mégatonnes d’ici 2030, la captation du carbone engendre une réduction allant de 17 à 50 mégatonnes. Après 2030, la modélisation de trajectoire vers la carboneutralité pour le Canada de l’Institut climatique prévoit un rôle pour la captation du carbone (y compris la captation du carbone concentré) dans tous les scénarios, mais son importance varie grandement, représentant entre 1 et 29 % de toutes les émissions d’ici 2050.

L’importance de la captation du carbone dans la décarbonisation d’un secteur donné dépend non seulement de la rapidité à laquelle la technologie avance et les coûts baissent, mais également de l’accès aux options abordables. Pour certaines industries à forte intensité d’émissions comme la production de ciment, la captation du carbone concentré peut être une voie efficace vers la carboneutralité; Heidelberg Materials met notamment en place un projet de captation du carbone dans une cimenterie près d’Edmonton, qui deviendra ainsi la « première cimenterie carboneutre » en Amérique du Nord.

Dans le secteur pétrogazier, autant le fédéral que les provinces continuent d’investir abondamment dans ces technologies, et le secteur des sables bitumineux canadien propose de mettre la captation du carbone concentré au cœur des efforts de réduction des émissions, particulièrement pour la production d’hydrogène pour la transformation de bitume en pétrole synthétique ainsi que la désulfuration. Le gouvernement fédéral réserve également des crédits d’impôt à l’investissement couvrant jusqu’à 50 % des coûts pour les projets de captation du carbone. Ces crédits d’impôt, jumelés à d’autres mesures comme la tarification industrielle du carbone et les contrats sur différence appliqués au carbone, contribuent à l’argumentaire en faveur de la technologie.

À mesure que la réduction des émissions s’installe comme trame de fond de l’économie mondiale, des innovations dans tous les types de captation du carbone, y compris les technologies pour flux concentré, gagneront en importance. La captation du carbone pourrait être particulièrement importante pour le Canada, qui dispose de l’expertise technique et des caractéristiques géologiques nécessaires pour devenir un acteur de premier plan.

Ce travail est déjà amorcé, avec une poignée de projets en cours au pays qui captent près de quatre mégatonnes de CO2 par année. Après des années de faible croissance, une nouvelle vague de projets de captation du carbone concentré ou autre s’élève au premier rang de la prochaine phase de la technologie, avec près de 390 projets de natures différentes en cours à l’échelle mondiale, dont 26 au Canada qui devraient entrer en service avant 2030.

Est-ce une valeur sûre ou un pari risqué?

Nous considérons la captation du carbone concentré comme une valeur sûre dans des contextes où la technologie s’applique à une source ponctuelle produisant un flux constant et concentré de pollution par le carbone. Bien que le déploiement de la technologie au-delà de ces applications en soit encore à ses balbutiements, d’un point de vue technique, ces technologies sont désormais viables pour certains procédés industriels produisant un flux hautement concentré de CO2. Parmi les exemples de captation du carbone concentré, citons l’épuration du gaz extrait de réservoirs – qu’utilise la société pétrolière norvégienne Statoil depuis 1996 –, des applications pour la production d’éthanol aux États-Unis, et un projet en cours de planification pour un complexe de production autothermique d’hydrogène à Edmonton.

Selon la modélisation, la captation du carbone concentré est commercialement viable en voie vers la carboneutralité. En général, les coûts sont considérablement plus bas lorsque la concentration en CO2 du flux de rejet est élevée – le coût par tonne varie de 80 $ à 300 $ selon cette variable. Dans le cas de l’industrie des sables bitumineux canadienne, au moins 8 % des émissions à réduire sont présentement assez concentrées pour potentiellement faire l’objet d’une captation du carbone, tandis que 49 % sont à une concentration faible qui nécessiterait une chute importante des coûts de la technologie et un prix du carbone d’au moins 170 $ par tonne pour que cela soit viable.

D’autres applications de la captation du carbone, y compris pour la production d’électricité, demeurent pour l’instant un pari risqué, et leur usage potentiel varie grandement. SaskPower a mené un projet pilote dans une centrale au charbon en Saskatchewan, mais les résultats sont mitigés et aucun autre projet à grande échelle pour les centrales au charbon ou au gaz n’ont vu le jour depuis, malgré un intérêt et une planification considérables.

Quels sont les défis que la géothermie avancée devra surmonter pour devenir une valeur sûre?

La première vague d’installations de captation du carbone n’est pas à la hauteur des espérances. Bien qu’ils soient techniquement capables de capter et de stocker le CO2 comme prévu, peu de ces projets pilotes ont obtenu le rendement promis, et les coûts élevés de la technologie ainsi que sa forte intensité énergétique ont retardé l’expansion de l’industrie. « Jusqu’à présent, l’historique de [captation du carbone] accumule les attentes non satisfaites, conclut un récent rapport de l’Agence internationale de l’énergie. Depuis des années, le progrès est lent et le déploiement relativement fixe. »

Un autre défi que doit relever la captation du carbone concentré : la complexité et les exigences personnalisées de chaque installation. La partie de capture d’une telle installation peut être à l’origine de 80 % des coûts (le transport et la séquestration sont responsables du 20 % restant), et l’application des technologies doit presque toujours être adaptée à l’installation, ce qui ajoute un degré de complexité au projet et augmente le risque de hausse des coûts.

Compte tenu des coûts en capital et d’exploitation élevés de cette technologie, la confiance des investisseurs dépend de la certitude politique. Au Canada, même avec un crédit d’impôt à l’investissement couvrant 50 % des coûts initiaux, des politiques comme la tarification industrielle du carbone doivent être perçues comme durables.

Quelles sont les prochaines étapes pour les décideurs?

Déjà, un éventail de politiques et d’incitatifs gouvernementaux encouragent les technologies de captation du carbone. Les récentes Infrastructure Act et Inflation Reduction Act du gouvernement des États-Unis ont offerts des milliards de dollars en subventions et prêts pour ces technologies, avec des subventions directes de 60 $ US par tonne de CO2 capté avec la récupération améliorée du pétrole, de 85 $ US par tonne de carbone capté pour une séquestration permanente, et de 130 à 180 $ US par tonne pour la captation atmosphérique directe et le stockage si les exigences de salaire local sont respectées.

Au Canada, autant le gouvernement fédéral que les gouvernements provinciaux ont investi des milliards dans la technologie, offrant notamment un nouveau crédit d’impôt à l’investissement de 50 % pour les projets de captation du carbone et une subvention de 12 % des coûts admissibles par le biais de l’incitatif albertain à la captation du carbone. De plus, les systèmes de tarification du carbone industriel du Canada proposent à la fois un incitatif à la réduction des émissions et une source de revenus potentielle pour les projets de réduction des émissions comme la captation du carbone.

Alors que le soutien du gouvernement sert à beaucoup de technologies émergentes, il est particulièrement important pour la captation du carbone en raison des coûts initiaux élevés et des pressions de la concurrence que ressentent les industries productrices de biens échangés sur le commerce international. Et puis, la durabilité des politiques est essentielle. Des outils comme les garanties sur le prix à long terme des contrats sur différence appliqués au carbone peuvent aider, jumelées à d’autres efforts des décideurs pour rassurer les investisseurs de la stabilité des politiques climatiques.

Au Canada, l’industrie des sables bitumineux a demandé au gouvernement fédéral d’offrir pour les projets proposés un financement direct et des crédits d’impôt importants; les demandes s’élèvent parfois à 75 % du coût total pour atteindre les cibles de réduction des émissions de 2030. Les gouvernements doivent toutefois user de circonspection : bien que les subventions pourraient être favorables pour la protection de la compétitivité, l’essor de l’innovation et la réduction des émissions, il faut également prioriser l’usage prudent des fonds publics.

En outre, les décideurs devraient noter que la captation du carbone est une valeur plus sûre pour certains secteurs économiques – comme le ciment, l’engrais ammoniacal et autre production chimique – qui seront nécessaires à long terme et qui subissent des pressions commerciales et concurrentielles pour la décarbonation, comparativement à son utilisation dans des industries comme la production d’électricité, où le prix de la technologie doit être concurrentiel par rapport à celui d’autres options, et le secteur pétrogazier, où la demande serait amenée à chuter au fil de la transition énergétique.

Profil écrit par Chris Turner.