Le troisième trimestre de 2020 a battu tous les records de la dernière décennie pour le nombre de constructions domiciliaires au Canada. Eh oui, vous avez bien lu : même après une chute de 39 % de son PIB annualisé au deuxième trimestre de 2020, le pays continue à injecter de l’argent dans l’immobilier.

Et ce n’est pas tout : ces nouvelles maisons sont en grande partie construites dans des zones inondables, et lorsque surviendront les inondations – rendues plus probables que jamais par les changements climatiques –, leurs effets pourraient se répercuter sur toute l’économie.

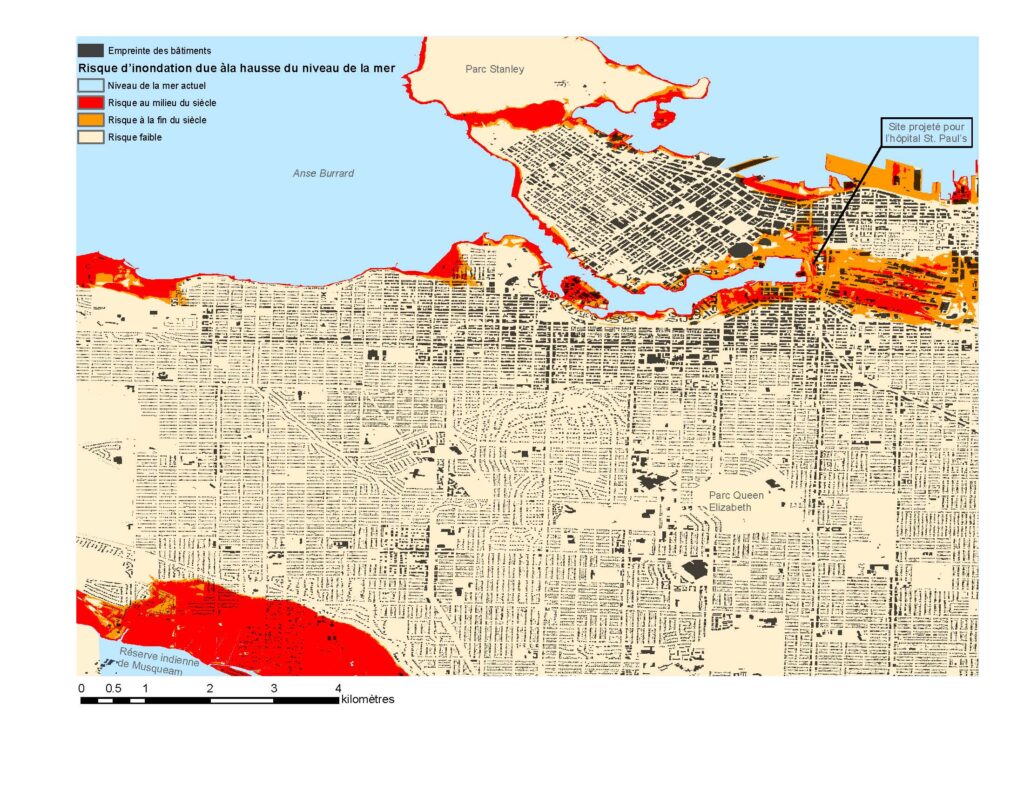

Cliquez sur l’image pour l’agrandir

Des fortunes englouties

Vancouver se trouve à l’épicentre du boom immobilier. De 2017 à l’automne 2020, la Ville a délivré 22 697 permis de construire, dont 23 % pour de nouveaux bâtiments dont la valeur – si on inclut les matériaux et le travail – s’élève à 10,6 milliards de dollars; c’est en moyenne 2 millions de dollars par bâtiment (y compris les immeubles à plusieurs logements comme les copropriétés).

En superposant l’emplacement de ces nouveaux bâtiments aux cartes des zones à risque d’inondation, on se rend compte que nombre d’entre eux sont situés dans des zones à risque élevé. Parmi les nouvelles constructions autorisées par la Ville de Vancouver au cours des trois dernières années, 10 % sont situées dans une plaine inondable de récurrence de 100 ans, pour une valeur totale de 1 milliard de dollars (1).

Mais la construction dans des zones inondables n’a rien de nouveau à Vancouver et dans ses environs.

Sur l’ensemble des bâtiments de Vancouver, dont on estime le nombre à 106 900, environ 10 000 (9 %) se trouvent dans une plaine inondable de récurrence de 100 ans, et 4 000 autres (3,7 %) courront un risque élevé d’inondation côtière dans 50 ans. Le Conseil du bassin du Fraser estime à plus de 200 000 le nombre de personnes qui seraient déplacées en cas de crue à récurrence de 500 ans dans la région métropolitaine – qui inclut Vancouver, 21 autres municipalités et une réserve de Première Nation.

Les compagnies d’assurance et les ingénieurs connaissent les risques, mais les politiques tardent à refléter leur aggravation. En 2014, la Ville de Vancouver a adopté une politique limitant les nouveaux aménagements dans les zones côtières à haut risque, restreignant ainsi la construction dans les secteurs qui se trouveront sous le niveau de la mer en 2100; seulement 1 % des nouveaux bâtiments construits entre 2017 et l’automne 2020 se trouvent dans une zone côtière à haut risque (le risque d’inondation étant surtout associé aux eaux de ruissellement et aux inondations fluviales). Mais la politique comporte aussi des brèches, car elle ne couvre pas tous les risques d’inondation. Or sans transparence, le marché ne peut pas tenir compte efficacement des risques.

(Cliquez sur l’image pour l’agrandir)

Négliger les risques d’inondation, c’est encourir des répercussions sur les services dont dépendent les communautés. L’un des plus grands hôpitaux de Vancouver, l’hôpital St. Paul’s, déménagera au cours des prochaines années dans une zone à haut risque d’inondation, où les nouveaux aménagements sont restreints. Pour construire cette installation de 1,9 milliard de dollars tout en respectant le règlement sur les inondations, les ingénieurs prévoient de remblayer le terrain sur une hauteur d’au moins un mètre. Ce relèvement protégera peut-être l’hôpital, mais pas la zone environnante, où se trouveront pourtant des infrastructures hospitalières totalisant plus de 6 milliards de dollars.

Des collectivités de tout le pays subissent déjà régulièrement des inondations; à cause des changements climatiques, de nombreuses autres seront exposées à la même réalité. Pourtant, partout au Canada, des villes continuent à construire dans des zones à haut risque, ce qui expose les domiciles, les entreprises et les infrastructures à des dommages et à des pertes considérables.

Remonter le courant sans pagaie

D’accord, direz-vous. Admettons que les inondations menacent certaines propriétés. Mais qu’en est-il des autres? Les gens qui ne vivent pas et ne travaillent pas dans les zones inondables de Vancouver devraient-ils s’en inquiéter? La réponse est un « oui » retentissant.

Ce problème, qui semble local, touche en réalité l’ensemble de l’économie. De juillet à septembre 2020, par exemple, plus de 17 milliards de dollars ont été investis dans des résidences au Canada. Or le risque est surtout assumé par les contribuables, par l’intermédiaire de la Société canadienne d’hypothèques et de logement (SCHL). En effet, en garantissant les hypothèques, le gouvernement du Canada assure aux banques que si une maison est détruite et que les assureurs et les propriétaires ne sont pas en mesure de rembourser la dette, les contribuables s’en chargeront. L’industrie de l’assurance doit également faire face à une pression croissante, comme en témoignent les sommets atteints par les réclamations liées aux inondations. Enfin, le marché immobilier canadien repose sur les fiducies de placement immobilier (un investissement courant pour les fonds communs de placement), ce qui expose les investisseurs et les caisses de retraite à un risque.

Se mettre hors de portée

La construction qui se poursuit dans les plaines inondables de Vancouver n’est qu’un exemple de la contribution des tendances actuelles à l’explosion des coûts à venir, à Vancouver comme ailleurs. D’autres dangers climatiques comme les feux incontrôlés et la fonte du pergélisol feront également grimper ces coûts. Dans notre rapport La pointe de l’iceberg, nous analysons les coûts connus et inconnus des changements climatiques au Canada.

À lire aussi …